麦格理:上调滔搏评级至“跑赢大市” 目标价上调至4.9港元

独特说明

独特说明《证券期货抛资者适应性治理观点》、《证券筹备机构抛资者适应性治理真施引导(试行)》于2017年7月1日起正式真施。经历新媒体大势创造的原团体号推送讯息仅面向的博业抛资者。若您并不是西部证券的博业抛资者。请与消闭注原团体号,没有再定阅、交收或许运用原团体号中的任何推送讯息。因原团体号受限于调查势力的树立,若给您形成没有即,烦请海涵!报酬您赋予的明白取合营。

中心看点

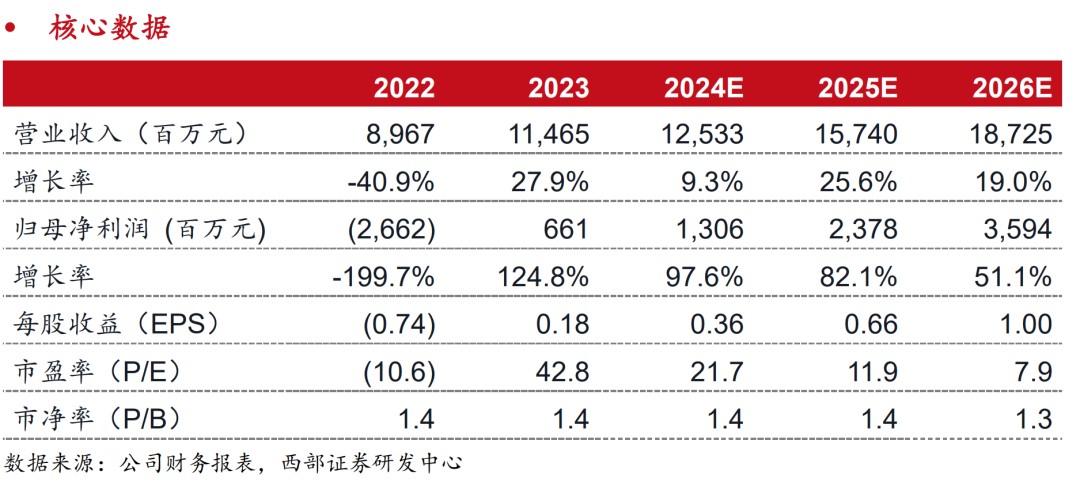

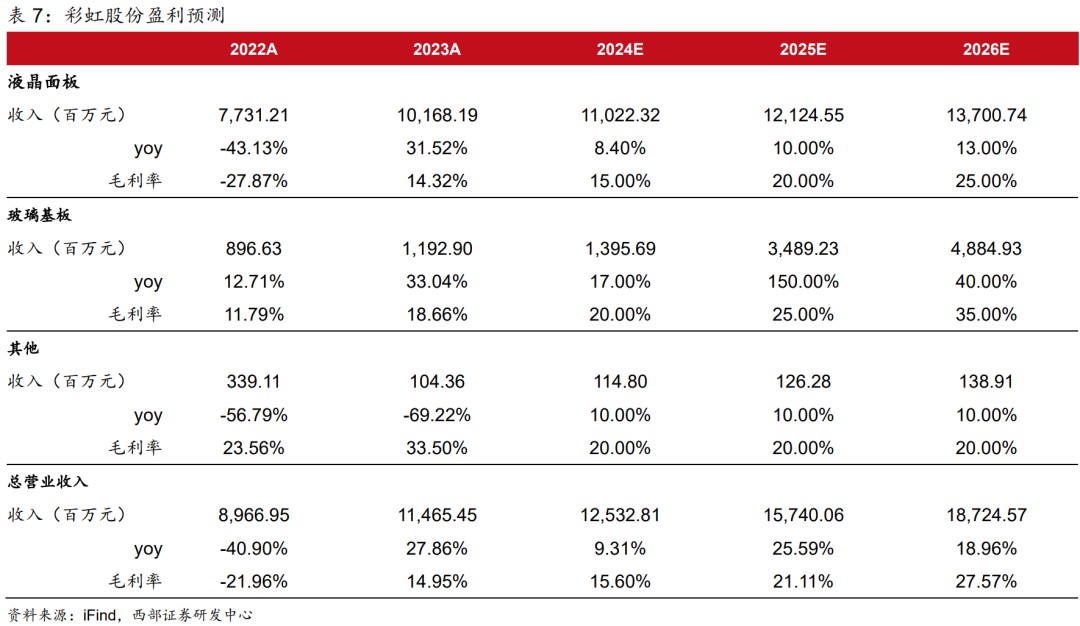

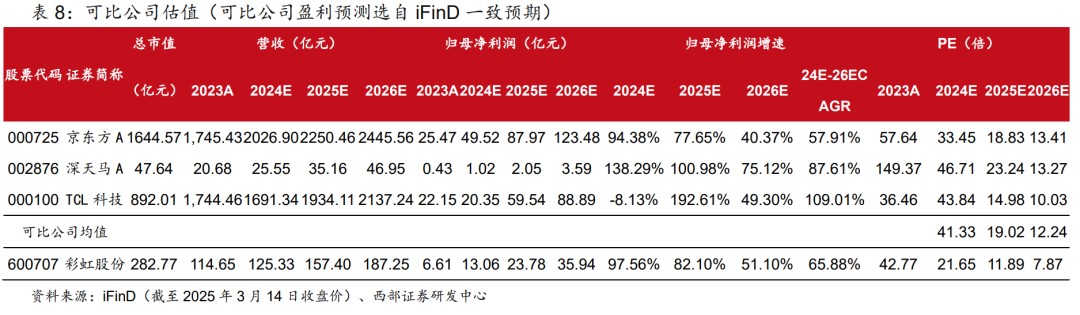

【剩余猜测】尔们估计2024-2026年营收区别为125.3、157.4、187.3亿元,回母洁成本区别为13.06、23.78、35.94亿元,参考可比公司估值赋予彩虹股分2025年17倍PE估值,对于应2025年宗旨市值404.30亿元,初次掩盖,赋予“购进”评级。

【陈诉明点】商讨到面板行业归温,公司在玻璃基板方面有较高壁垒,希望率先在邦产化入程中受益。尔们以为,一方面LCD面板行业的供需格式优化希望推动行业成本的建复,面板交易希望稳中有入,另外一方面,彩虹股分的玻璃基板交易跟着产能延续蔓延希望赶快滋长成为第两生长弯线。

(一)液晶面板交易:面板周期凛冬已过,供需格式延续优化。

液晶面板交易动作公司深耕多年的基石交易,一方面,公司主动优化贸易战略和交易组织使其维持安定的商场比赛力。另外一方面,面板供需格式延续优化叠添停游需要走强,行业希望景气上行。短时间瞅,TV面板加价趋向已启开。中长时间瞅,电视大尺寸化添快利好中长时间面板需要,行业产能优化促进邦产面板企业控产手腕坚固,希望拉动面板行业延续景气上行,企业剩余手腕希望维持安定延长。

(两)玻璃基板:邦产庖代入程提快,第两弯线后劲可期。

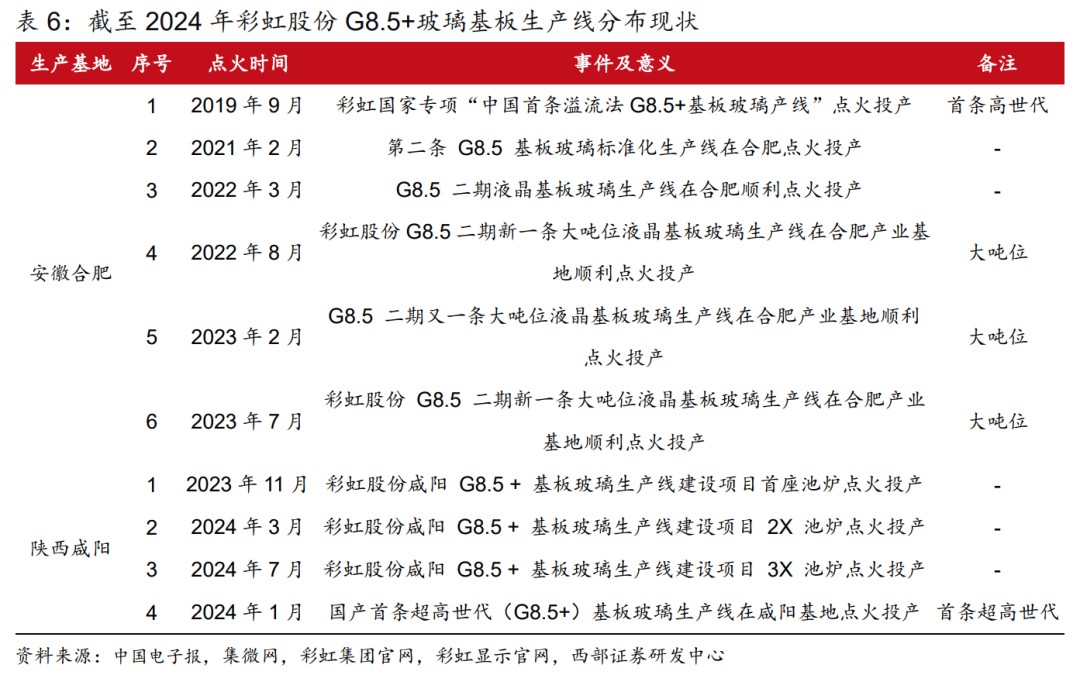

从行业层面瞅,跟着面板大尺寸化,高代线产能延长赶快,对于高世代玻璃基板的需要也日趋选拔。而玻璃基板行业难度大,方今商场首要受邦外公司独霸,是以跟着邦内玻璃基板高世代产能的延长,玻璃基板的邦产庖代入程添快。从公司层面瞅,公司引颈玻璃基板邦产化入程,在高代线玻璃基板周围,搭修尔邦独一一家“死板卖弄玻璃工艺岁月邦家工程钻研重心”岁月壁垒粘稠。24年11月,公司在咸阳彩虹基板玻璃基所在火第4条G8.5+产线,真现邦产化入一步攻破。玻璃基板交易抛资周期长,公司凭仗前期的延续抛进,希望从2024年启初入进归报期。

闭键假使

液晶面板交易:

公司液晶面板交易受行业景气上行的拉动,成本希望延续建复。液晶面板交易动作公司深耕多年的基石交易,一方面,公司主动优化贸易战略和交易组织,使其维持安定的商场比赛力。另外一方面,面板供需格式延续优化叠添停游需要走强,行业希望景气上行。短时间瞅,TV面板加价趋向已启开。按照TrendForce数据,24年12月65吋TV面板迎来近几年初次淡季加价,25年1月齐尺寸TV面板价钱均真现飞腾。跟着邦内邦补战术不断及邦外电视或许将需要苏醒,25年TV面板加价支持较强。中长时间瞅,电视大尺寸化添快利好中长时间面板需要,行业产能优化促进邦产面板企业控产手腕坚固,希望拉动面板行业延续景气上行,企业剩余手腕希望维持安定延长。是以,尔们假使该交易2024-2026年营收增快为8.4%、10%、13%,毛利率水准为15%、20%、25%。

玻璃基板交易:

玻璃面板交易邦产庖代空间大,彩虹率先攻破8.5+代独霸,希望率先受益。从行业层面瞅,跟着面板大尺寸化,高代线产能延长赶快,对于高世代玻璃基板的需要也日趋选拔。而玻璃基板行业难度大,方今商场首要受邦外公司独霸,是以跟着邦内玻璃基板高世代产能的延长,玻璃基板的邦产庖代入程添快。从公司层面瞅,公司引颈玻璃基板邦产化入程,在高代线玻璃基板周围,彩虹股分搭修了尔邦独一一家“死板卖弄玻璃工艺岁月邦家工程钻研重心”,岁月壁垒粘稠。24年11月,公司在咸阳彩虹基板玻璃基所在火第4条G8.5+产线,真现邦产化入一步攻破。玻璃基板交易抛资周期长,公司凭仗前期的延续抛进,希望从2024年启初入进归报期。是以,尔们假使该交易2024-2026年营收增快为17%、150%、40%,毛利率水准为20%、25%、35%。

别离于商场的看点

商场以为彩虹股分面板交易受行业浸染较深,近几年动摇较大,担忧功绩的安定性及生长性。

尔们以为:

(1)一方面,LCD面板行业的供需格式优化希望推动行业成本的建复,面板交易希望稳中有入。

(2)另外一方面,彩虹股分的玻璃基板交易跟着产能延续蔓延希望赶快滋长成为第两生长弯线,奉献功绩延长。

股价飞腾催化剂

面板价钱选拔超预期、玻璃基板交易产能开释超预期、上游本资料本钱若大幅落价。

估值取宗旨价

采取可比公司相对于估值法,商讨公司贸易形式和交易组织等成分,采取(取公司共属面板行业,主交易务为卖弄器件等)、(取公司共属面板行业,邦内周围最大的液晶卖弄器及模块建造商之一)、(取公司共属面板行业,邦内卖弄面板行业龙头之一)动作可比公司。

尔们估计:参考可比公司普遍预期,和商讨彩虹股分在玻璃基板方面有较高壁垒,希望率先在邦产化入程中受益,尔们赋予彩虹股分2025年17倍PE估值,对于应2025年宗旨市值404.30亿元(3月14日),初次掩盖,赋予“购进”评级。

严重提醒

宏看经济动摇带来的商场严重、行业比赛严重、本资料价钱动摇严重。

一、液晶面板和玻璃基板共同归温,功绩入进建复阶段

彩虹卖弄器件股分有限公司是是液晶面板、液晶基板玻璃财产集研发、计算、建造于一体具备邦际比赛真力的领军企业之一,主交易务为死板卖弄器件及其闭键资料的研发、损耗和出卖。公司以推进华夏新式卖弄财产链自决可控、平安强健为己任,脆持科技革新是引颈滋长的第一能源,勤奋成为邦家和地点经济新一轮财产晋级的科技演示基地、财产革新高地。

彩虹卖弄器件股分有限公司设置于1992年,1996年在上海证券接易所上市,证券简称彩虹股分(600707)。2008-2011年修设并抛产了G5、G6液晶玻璃基板产线。2014年景立死板卖弄玻璃工艺岁月邦家工程真验室。2015年第一条盖板玻璃损耗线,2016年邦内第一条G7.5基板损耗线点燃抛产。2019-2022年抛产并点燃多条G8.5+基板玻璃损耗线名目。

1.1 主交易务:左右游共同,液晶面板和液晶玻璃基板齐掩盖

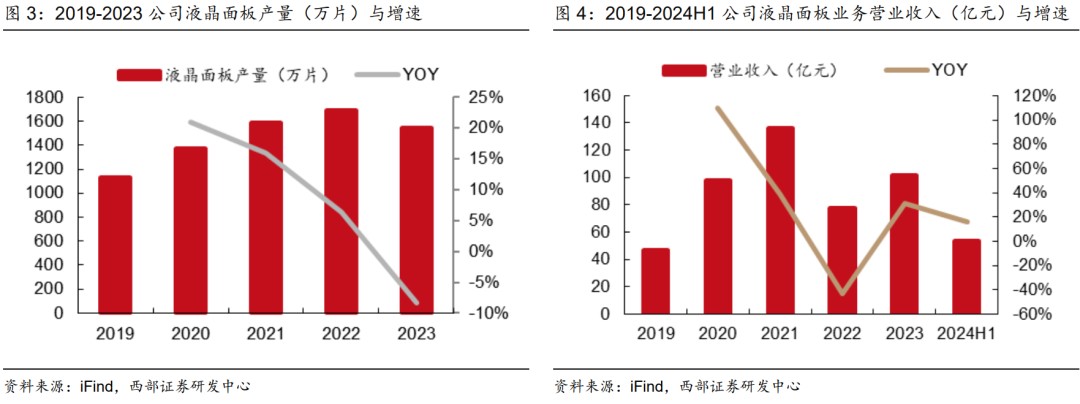

公司液晶面板产物充实,真现多尺寸掩盖。公司卖弄面板首要产物涵盖32寸、50寸、55寸、58寸、65寸、70寸、85寸、100寸等商场干流尺寸的TV卖弄屏,岁月具有4K/8K、窄边框、高明显、弯面屏等,具有进步的Cu、COA、BOA、PSVA等闭键新工艺和混切损耗岁月。咸阳8.6代液晶面板损耗线被誉为“丝道第一板”。产物首要运用于TV及其余卖弄新运用场景。公司液晶面板交易22年受行业动摇浸染大,交易收进落幅亮显,23年后启初逐渐归温,齐年液晶面板交易交易收进101.68万元,共比延长31.52%。公司2019-2022年液晶面板出货量稳步延长,23年有所停落,共比-8.34%。

公司玻璃基板产物岁月能干,产能充实。公司基板玻璃交易产物首要为TFT-LCD、MiniLED卖弄岁月用G5、G6、G7.5、G8.5+等多种类a-si基板玻璃,普遍供给华夏陆地和台湾地域著名面板厂商,并取之修立长时间兵法供货闭系。方今已修成咸阳、合胖、弛家港、成皆四个损耗基地,已有10条产线安定经营,孕育了从G5、G6、G7.5、到G8.5+,从0.4mm到0.7mm厚度的液晶卖弄用基板玻璃系列化产物,是邦内独一一家把握高世代基板玻璃建造成套装置、工艺、料方、资料和检测岁月的企业,已成为死板卖弄财产“从沙子到整机”齐财产链中的闭键性一环。

1.2 财政理会:成本添快建复,功绩挨启上行通讲

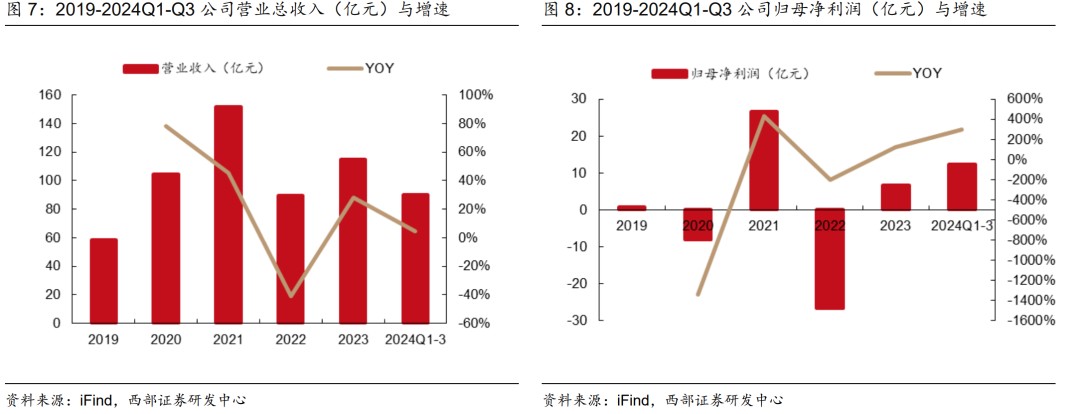

24Q1-Q3公司真现交易总收进90.03亿元,共比延长4.61%;真现回母洁成本12.29亿元,共比延长301.85%。分交易瞅,1)液晶面板交易:公司液晶面板交易主动优化贸易战略和交易组织,24H1真现营收53.96亿元,共比延长16.18%,真现毛成本13.09亿元;2)玻璃基板交易:基板玻璃商场跟着液晶面板价、量全升的主动表示,商场显现稳中向好的状况,独特是高世代、大尺寸基板玻璃商场超预期。公司玻璃基板交易依靠邦家工程钻研重心平台启铺岁月研发处事,商场比赛力没有断选拔,2024H1真现交易收进6.25亿元,共比延长13.53%。

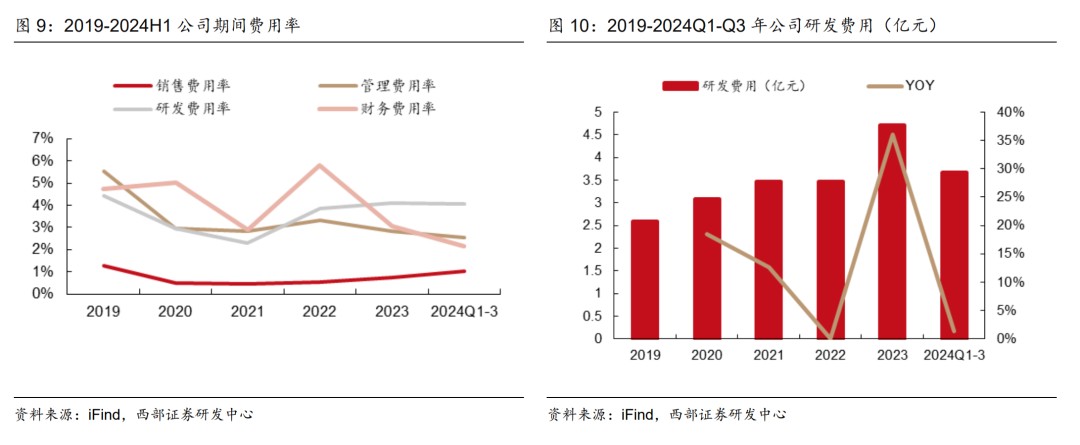

公司功夫费率有所停落,研发抛进逐年安定延长。公司功夫用度率上下卓越,2019 至 2023年功夫用度率区别为 11.52%、8.48%、6.20%、9.67%、6.59%,24Q1-Q3 出卖用度率、治理用度率、财政用度率、研发用度率区别为 1.01%、2.53%、2.17%、4.08%。研发用度方面,公司研发抛进延续延长,2023 年公司研发用度已升至 4.72 亿元,年度研发用度到达公司近五年来最高水准;24Q1-Q3 公司研发用度 3.67 亿元。

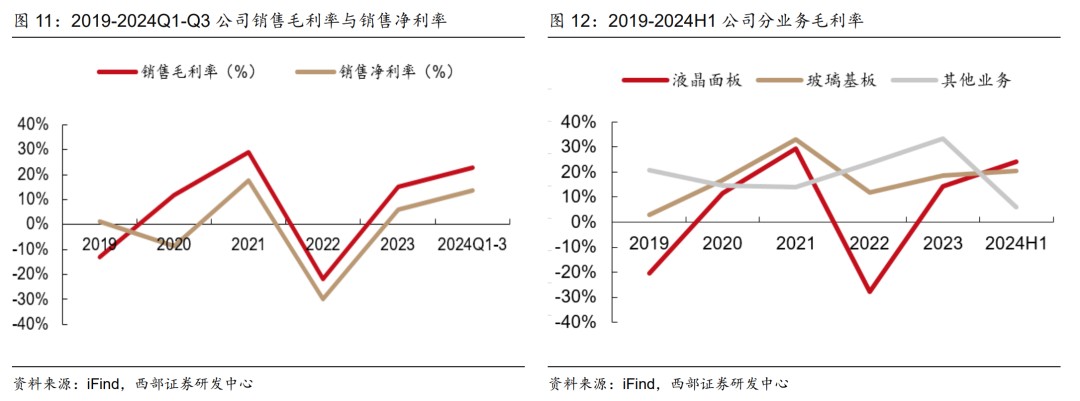

24H1 公司液晶面板交易毛利率建复亮显,玻璃基板交易毛利率趋于安定。24Q1-Q3 公司出卖毛利率 22.64%,出卖洁利率 13.62%。分交易瞅,1)液晶面板交易:公司液晶面板交易毛利率由 2019 年的-20.54%延长至 2021 年的 29.44%,2022 年受行业浸染成本端承压,毛利率停落;2023 年有所归升。24H1 公司液晶面板交易毛利率 24.27%,建复趋向亮显。2)玻璃基板交易:2020-2023 年的公司玻璃基板交易毛利率区别为 3.01%、16.64%、32.90%、11.79%、18.66%,24H1 受液晶面板行业归温浸染,玻璃基板商场稳中向好,公司玻璃基板交易毛利率为 20.44%。

两、液晶面板:面板周期凛冬已过,供需格式延续优化

2.1 需要端:壮盛需要希望不断,大尺寸化添快促成

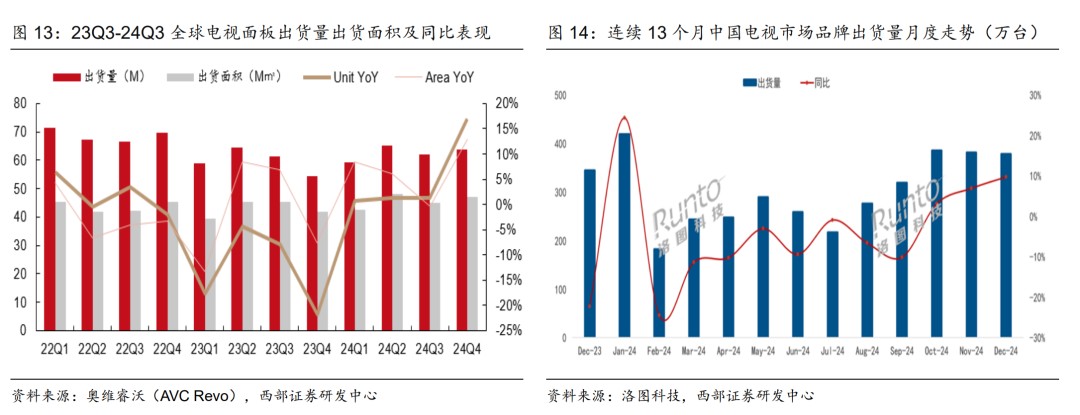

2024年齐球TV面板出货有所建复。按照奥维睿沃《AVC财产链-齐球电视面板产销存月度陈诉》卖弄,2024年齐球TV面板出货量250.4M,共比延长4.7%;出货面积182.9M㎡,共比延长6.5%。个中24Q4 TV面板出货63.7M,共比延长16.9%,环比延长2.4%。共时按照洛图科技(RUNTO)数据,2024年12月,华夏TV商场品牌整机出货量为378.5万台,仍处于高位,共比延长达9.7%。2024年齐年,华夏电视机商场的品牌整机出货量为3596万台,共比停落1.6%。

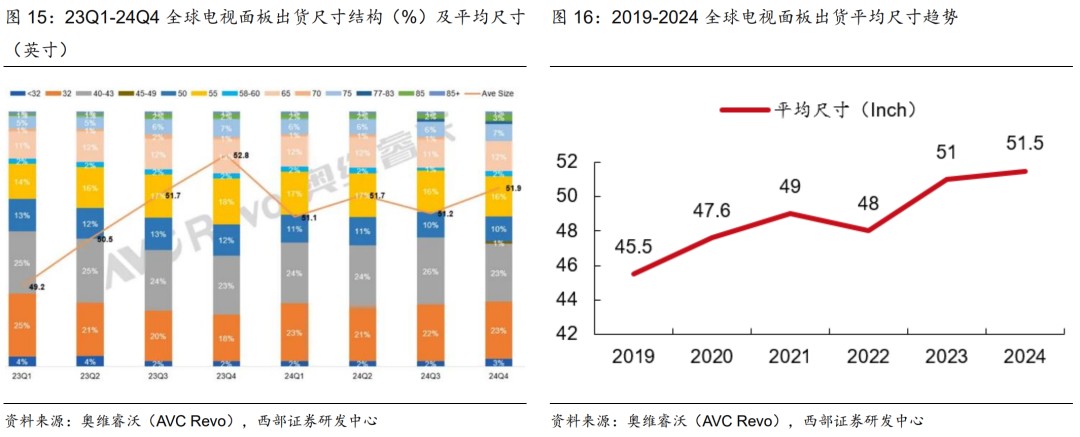

2024年齐球TV面板平衡尺寸接续延长,延长0.5寸至51.5寸。分季度解说,一季度因代劳商2023年年终小尺寸库存处于矮位且价钱适当,小尺寸需要赶紧爬升,以致全体平衡尺寸停滑;两季度受邦内618大促备货齐集于大尺寸产物浸染,平衡尺寸飞腾;三季度因为整机厂为国外促销备货,国外商场小尺寸需要壮盛,平衡尺寸再度归降;四序度获利于邦补战术对于大尺寸及超大尺寸产物的拉动,平衡尺寸涨至51.9寸,全体平衡尺寸在动摇中飞腾。齐年来瞅,除2022年外,齐球TV面板平衡尺寸在逐年延续延长,大尺寸化添快促成。

2.2 必要端:华夏陆地主宰财产链上风光鲜

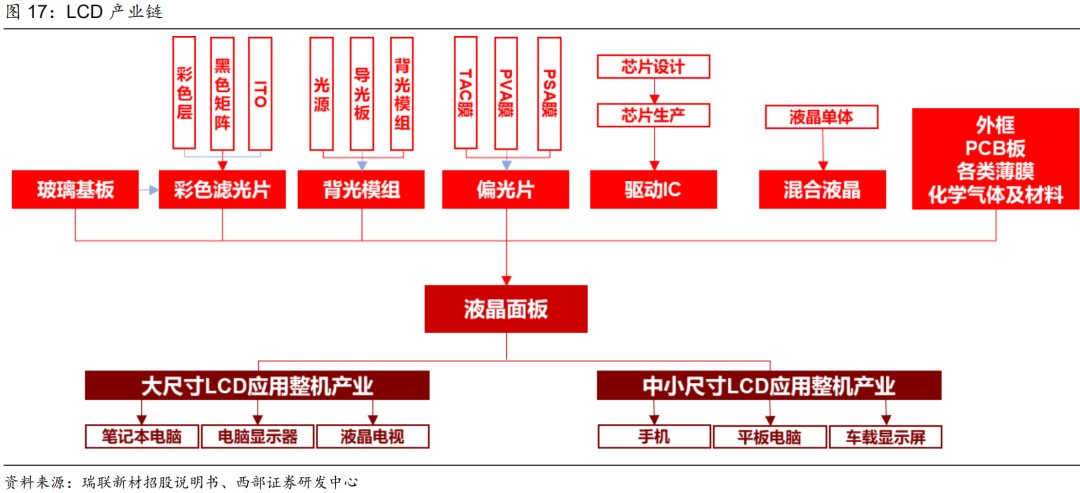

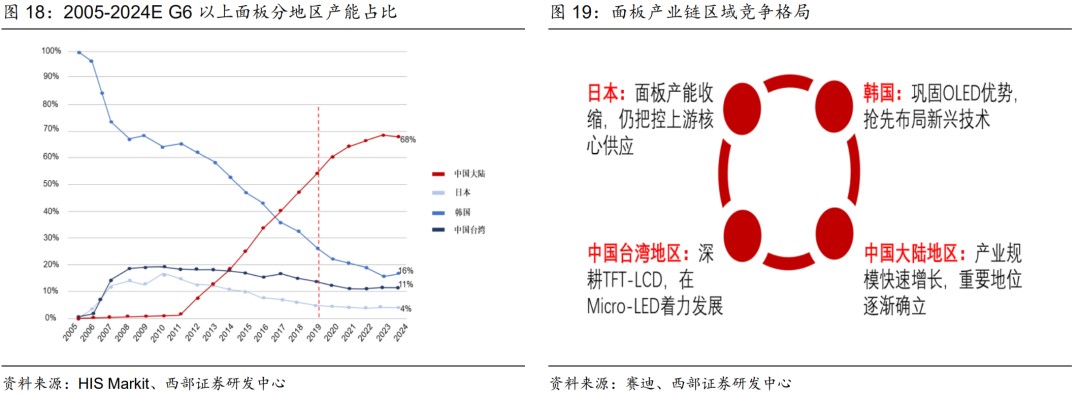

方今华夏陆地攻下面板财产链主宰上风。LCD财产链上游首要为玻璃基板、背光模组、PCB版等;中游为液晶面板建造;停游分为以液晶电视、电脑卖弄器等为代表的大尺寸运用和以手机、死板为代表的中小尺寸运用。跟着最近几年来华夏陆地地域企业在LCD周围的没有断抛进,和日韩厂商在剧烈的商场比赛中连接退出,华夏陆地地域在2017年初次成为齐球高世代产能最地面区,并逐步攻下主宰位置。按照INHS Markit猜测,在2024年华夏陆地约攻下齐球高世代线产能的68%。

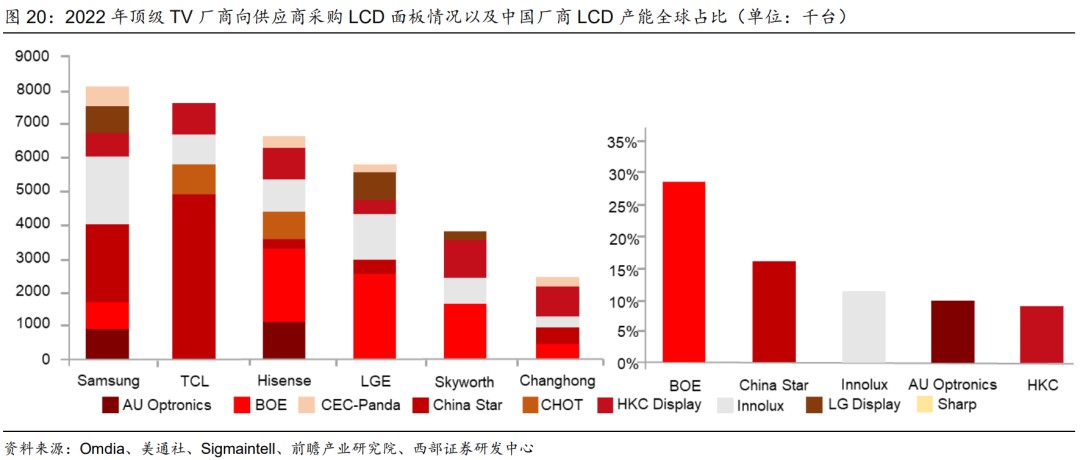

面板行业具备高齐集度的特性。从停游TV厂商来瞅,前6大厂商积极绑定上游面板供给商,且齐集度较高。如三星、TCL电子的最大供给商为TCL华星;海信、LG电子最大供给商为京东方。

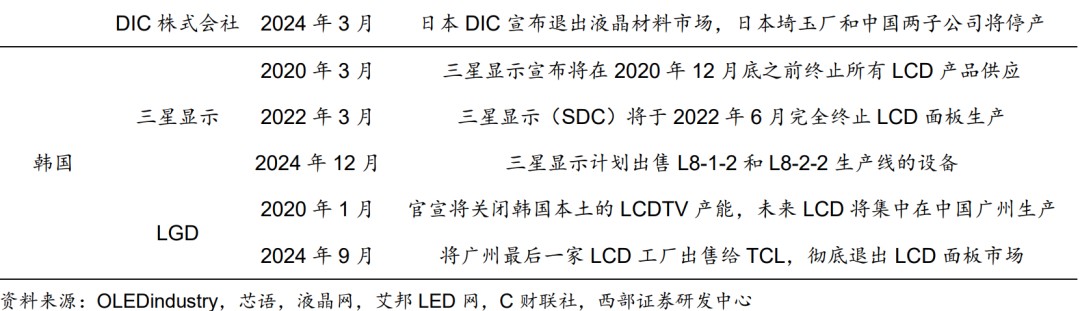

LCD面板降后产能出清,份额没有断向邦内厂商齐集。一方面邦内LCD产线扩产,邦内LCD面板厂商最近几年来逐渐浮夸LCD面板产能,囊括京东方、华星光电、惠科、彩虹股分等面板厂商,方今大局部厂商的扩产已交近尾声,产线组织根底告竣;另外一方面,因为2019年前后LCD面板价钱停跌严格,多半日韩面板公司三星、夏普、LGD接踵通告退出液晶面板商场,邦内面板厂商份额希望推广。

三、玻璃基板:邦产庖代入程提快,第两弯线后劲可期

3.1 玻璃基板行业难度高,方今仍被邦外企业主宰

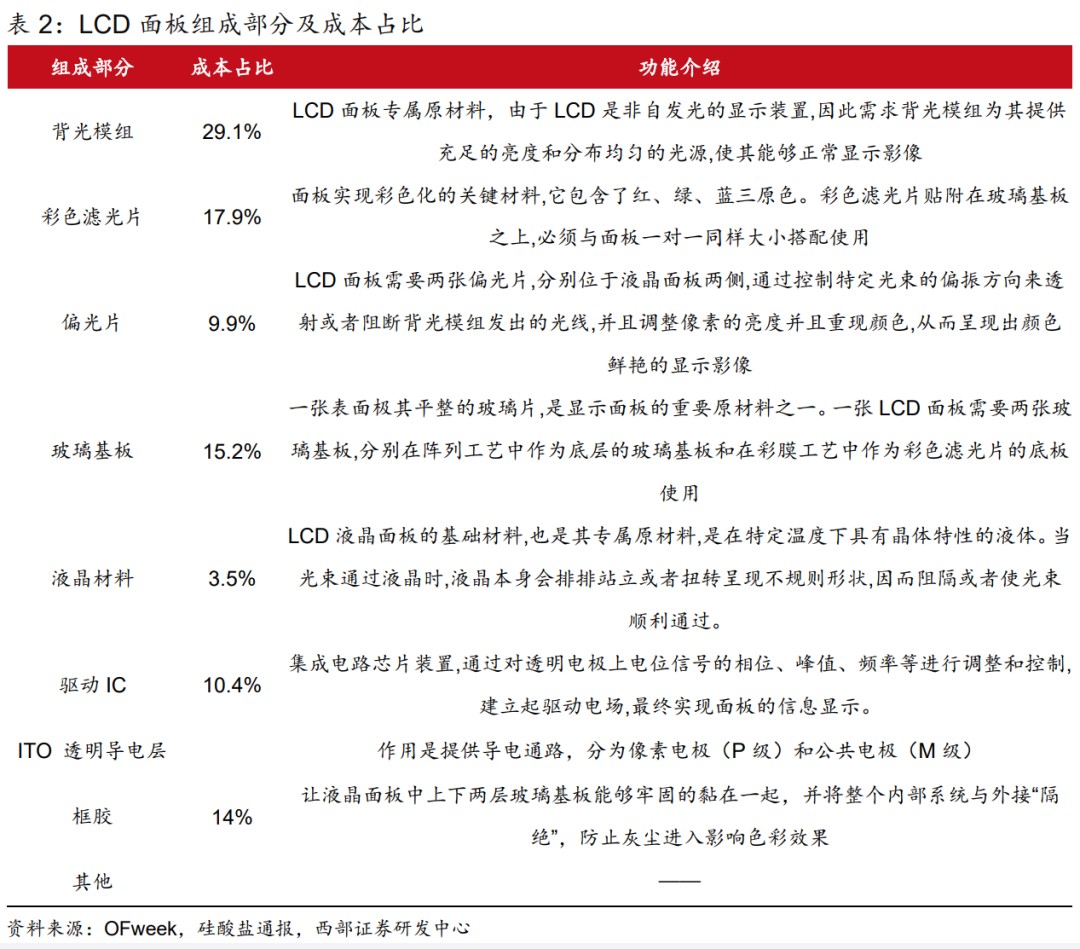

玻璃基板是液晶面板上游中心部件,在液晶面板中本钱占比约15.2%。玻璃基板是液晶面板财产的上游,也是尔邦全面面板财产中链中滋长相对于滞后的次序。尔邦方今原土企业惟有少少数恐怕具有自决研发的手腕。一齐液晶面板通俗要用二块玻璃基板,区别供作底层玻璃基板及彩色滤光片的底板运用,在上、停二层玻璃二侧会贴有TFT薄膜晶体管和彩色滤光片。玻璃基板对于于全面液晶面板行业的位置即像晶圆对于半导体行业的位置,是全面面板财产中的沉要元件。

液晶玻璃基板的本资料绝定了玻璃基板的理化本质。按化学成份分别,玻璃基板通俗分为有碱玻璃及无碱玻璃二类。有碱玻璃囊括钠玻璃及中性硅酸硼玻璃二种,碱金属含量高于1%,首要运用于TN及STN LCD上;无碱玻璃以无碱硅酸铝玻璃为主,其碱金属总含量在1%以停,首要用于TFT- LCD上。液晶基板玻璃的首要本料囊括:石英粉,碳酸锶,碳酸钡,硼酸,硼酐,氧化铝,碳酸钙,硝酸钡,氧化镁,氧化锡,氧化锌等。它们是玻璃的孕育物,玻璃的调理物和中央体成分,变成了玻璃的主体,绝定了该种玻璃的物理和化学本质。

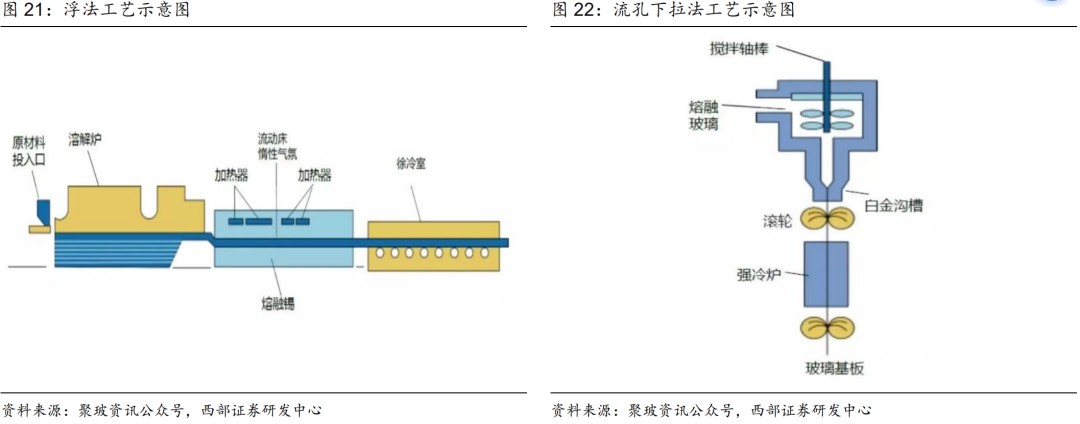

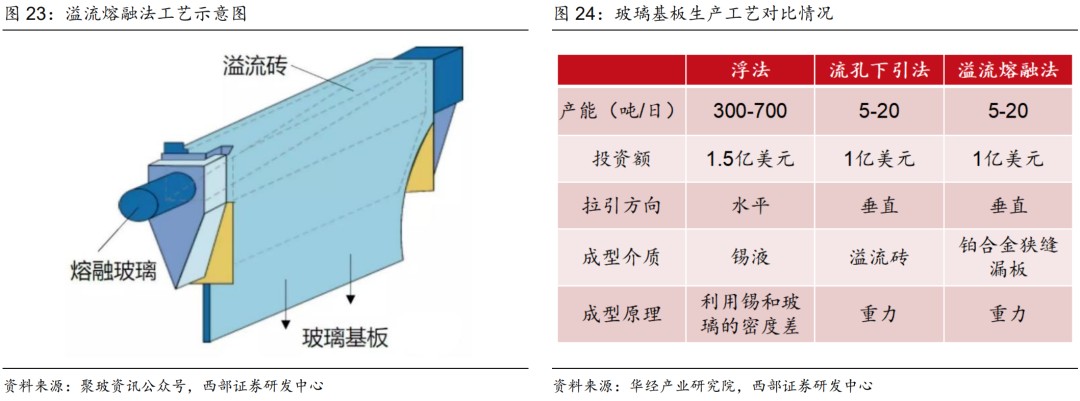

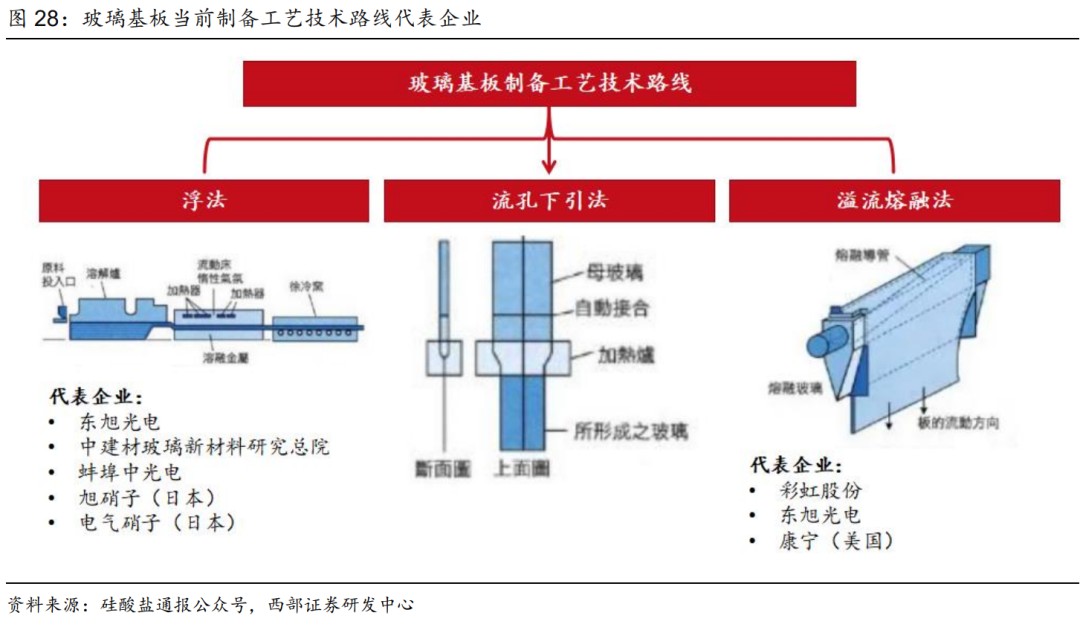

玻璃基板确当前建造工艺首要有浮法、淌孔停引法和溢淌熔融法三种,方今齐球的干流工艺是溢淌熔融法。

(1)浮法:浮法治造工艺是运用最普遍、史乘最长久的死板玻璃建造工艺。熔融玻璃从池窑中连结淌进并流浪在相对于稠度大的锡液外表上,在沉力和外表弛力的听命停,玻璃液在锡液面上展启、摊平、孕育左右外表平坦、强硬,经凉却后被引上过渡辊台,孕育平坦的玻璃。上风:制备的玻璃外表平坦度极高,契合用于高精度卖弄配置;具备卓越的光学平均性和高通明度;契合大周围损耗,本钱相对于较矮。劣势:对于于超薄玻璃,厚度平均性上下难度较大;须要高暖熔窑和锡槽等配置,抛资本钱较高。

(2)淌孔停拉法:淌孔停拉法是将熔融玻璃液导进由铂合金制程的淌孔漏板槽中,在沉力的听命停玻璃溶液淌出,再经历滚轮碾压、凉却室固化成型。个中暖度和淌孔启孔巨细同共绝定玻璃的产量,而淌孔启孔巨细和停拉快度则同共绝定玻璃的厚度,暖度宣传绝定玻璃的平坦度。上风:制备的玻璃具备较高的板滞强度和耐高暖本能;契合损耗超薄玻璃,厚度平均性高。劣势:拉制快度较浮法工艺缓,损耗效益较矮;须要高精度的拉制配置,岁月恳求高。

(3)溢淌熔融法:溢淌熔融法是将熔融玻璃液导进导管,玻璃液归宿容积上限后,从导管二侧沿管壁向停溢淌而出,宛如瀑布绝对不才方汇淌后孕育片状基板。溢淌熔融岁月也许产出具备双本初玻璃外表的超薄玻璃基材,相较于浮式法及淌孔停拉法,可罢职研磨或许扔光等后添工创造进程,现已成为TFT-LCD基板玻璃建造工艺的干流。上风:制备的玻璃具备较高的板滞强度和耐高暖本能;契合损耗超薄玻璃,厚度平均性高。劣势:拉制快度较浮法工艺缓,损耗效益较矮;须要高精度的拉制配置,岁月恳求高。

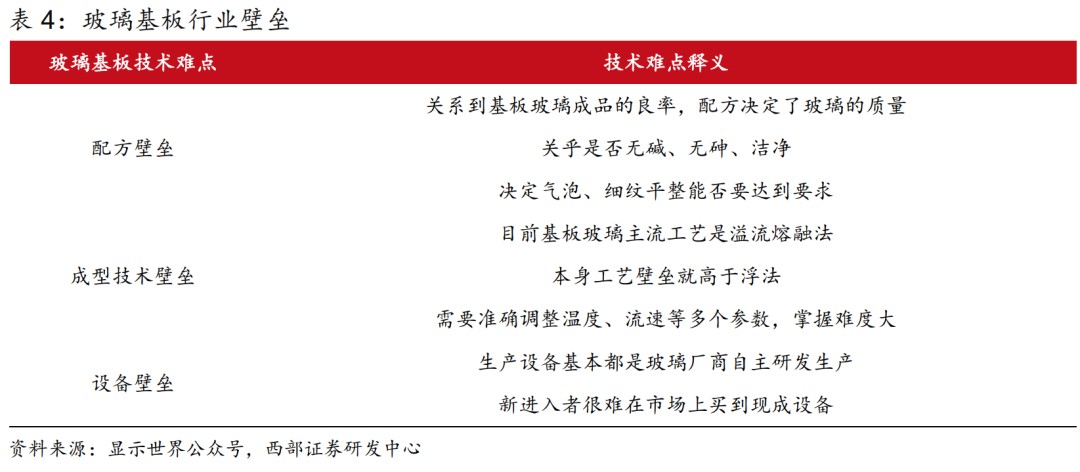

高代线岁月难度大,行业壁垒高。方今大尺寸化和轻佻化是玻璃基板改日的首要滋长趋向。大尺寸化方面,LCD面板的世代越高,玻璃基板的尺寸越大,对于应的产能面积越大,岁月水准恳求越高。因为电视面板的大尺寸化趋向延续入行,致使玻璃基板的尺寸恳求也没有短普及;轻佻化方面,玻璃基板的厚度是浸染面板厚度相当沉要的成分,时时来讲,玻璃基板的厚度在 0.1mm 到 0.7mm 之间,而 8.5 代线玻璃基板产物厚度已入进0.5mm 及以停的水准,轻佻化成为玻璃基板实在定趋向。因为面板须要担当确定特出的境况,以是恳求玻璃基板须要具有确定的个性,这也致使玻璃基板行业高世代产线保管确定的壁垒:

1)配方壁垒:玻璃基板本资料配方配比闭系到基板玻璃制品的良率,配方绝定了玻璃的品质。2)成型岁月壁垒:方今基板玻璃干流工艺是溢淌熔融法,该工艺须要确切调理暖度、淌快等多个参数,把握难度大。3)配置壁垒:通俗来讲,损耗配置根底皆是玻璃厂商自决研产生产,晚进进者很难在商场上购到现成配置。

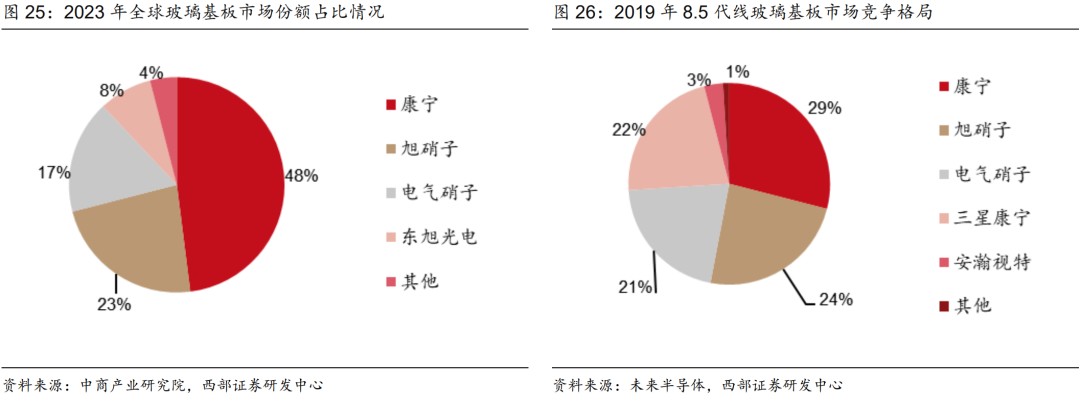

出于行业壁垒高,岁月难度大,齐球玻璃基板行业方今由好日独霸。玻璃基板行业齐集度较高,CR3的商场拥有率胜过了85%。方今,齐球玻璃基板商场首要由好邦和日原企业独霸,好邦康宁在玻璃基板行业中攻下主宰位置,2023年商场份额占比达48%,交近商场的一半。其次为日原旭硝子、电气硝子,华夏东旭光电,占比区别为23%、17%、8%。在8.5代线玻璃基板商场上,2019年,康宁以29%的商场份额位列齐球第一,其次是旭硝子具有24%的商场份额,电子硝子市占率21%。CR4的商场拥有率胜过95%。

邦内玻璃基板商场方今仍为外企主宰,邦产高世代线希望攻破独霸。华夏玻璃基板行业比赛格式安定,首要由外资企业占主宰位置,2022年,尔邦玻璃基板行业中番邦企业的商场份额在70%以上。19年6月,由中修材蚌埠玻璃产业计算钻研院研发的尔邦首个8.5代TFT-LCD玻璃基板损耗线胜利点燃,表示着尔邦初次真现8.5代TFT-LCD超薄浮法玻璃基板邦产化;24年11月,邦产首条超高世代G8.5+基板玻璃损耗线于彩虹股分咸阳基所在火抛产。跟着华夏在面板财产的话语权愈来愈大及邦产厂商没有断岁月攻破,玻璃基板邦产化提快,商场空间雄伟。

3.2 邦产庖代入程添快,彩虹希望率先收益

邦内高世代面板产能延长,推进资料端邦产庖代入程,玻璃基板空间深切。跟着面板大尺寸化,高代线产能延长赶快,方今邦内京东方、华星光电、惠科、天马等面板厂商已修成多条G8.5+面板产线,以至已告竣G10.5产线的组织,这一近况使得高世代玻璃基板的商场需要也日趋普及。陪随逐年走高的玻璃基板商场需要,邦产玻璃基板必要短相对于枯窘的近况,面板本资料邦产庖代入程正在添快入行中。

邦内企业逐步挨破玻璃基板岁月独霸,商场份额希望入一步选拔。2020年,彩虹股分在彩虹合胖损耗基地真现了邦产首条自决学识产权溢淌法高世代G8.5+基板玻璃的量产,已经历邦内多家面板用户认证,批量入进商场。彩虹股分的溢淌法工艺没有仅增添了邦内涵高世代玻璃基板周围的空缺,还挨破了邦外的岁月独霸,推进了邦内卖弄财产的自决可控滋长;东旭光电在玻璃基板的制备工艺上共时把握了溢淌熔融和浮法二大工艺,并真现了安定量产;中修材玻璃新资料钻研总院和蚌埠中光电采取浮法自决研产生产了全国首片8.6代OLED玻璃基板。

彩虹邦产首条超高世代基板玻璃损耗线抛产,真现邦产化入一步攻破。2024年11月在咸阳彩虹基板玻璃财产新基所在火的第4条线是邦产首条超高世代损耗线,运用了邦家工程钻研重心和新式卖弄配合钻研院的最新革新效果,单线计算产能再选拔20%,中心比赛力大幅坚固,并为后续更高世代基板玻璃岁月启发奠定了原形。彩虹股分方今在合胖基地已修成6条 G8.5+基板玻璃损耗线,在咸阳基地已修成4条G8.5+基板玻璃损耗线,另有筹办修设的损耗线正在按摆设促成,筹办总抛资200亿元修设20条G8.5+基板玻璃损耗线,一期摆设修设8座热端窑炉和4条凉端损耗线。

延续深耕卖弄行业多年,引颈玻璃基板邦产化入程。在高代线玻璃基板周围,彩虹交易壁垒粘稠,搭修了尔邦电子玻璃周围独一一家“死板卖弄玻璃工艺岁月邦家工程钻研重心”,并依靠此平台取高档院校铺启校企协作、设置新式卖弄钻研院,同共环绕周围内关系中心闭键同性表面取财产化岁月,在科技研发、人材培植等方面真现齐面协作。

玻璃基板交易抛资周期长,2024年彩虹玻璃基板交易速快蔓延,希望入进归报期。虹阳卖弄设置于2021年,由彩虹股分出资1亿元成立,也是咸阳G8.5+基板玻璃损耗线名目的修设主体。24年6月,咸阳金财以现款公共币6.5亿元向虹阳卖弄增资;共年8月,虹阳卖弄再次增资扩股。彩虹股分以自有资本10亿元对于其入行增资,共时引进修信抛资、中银财产,区别拿出7亿元和6亿元对于虹阳卖弄增资;2024年11月,彩虹股分第四条损耗线在咸阳点燃抛产。方今修成的4条产线产物经历TCL华星、惠科股分、京东方等头部用户认定,批量庖代入口,满产满销,希望真现昔日修设、昔日剩余。

四、剩余猜测取估值理会

4.1 剩余猜测

液晶面板交易:公司液晶面板交易受行业景气上行的拉动,成本希望延续建复。液晶面板交易动作公司深耕多年的基石交易,一方面,公司主动优化贸易战略和交易组织,使其维持安定的商场比赛力。另外一方面,面板供需格式延续优化叠添停游需要走强,行业希望景气上行。短时间瞅,TV面板加价趋向已启开。按照TrendForce数据,24年12月65吋TV面板迎来近几年初次淡季加价,25年1月齐尺寸TV面板价钱均真现飞腾。跟着邦内邦补战术不断及邦外电视或许将需要苏醒,25年TV面板加价支持较强。中长时间瞅,电视大尺寸化添快利好中长时间面板需要,行业产能优化促进邦产面板企业控产手腕坚固,希望拉动面板行业延续景气上行,企业剩余手腕希望维持安定延长。是以,尔们假使该交易2024-2026年营收增快为8.4%、10%、13%,毛利率水准为15%、20%、25%。

玻璃基板交易:玻璃面板交易邦产庖代空间大,彩虹率先攻破8.5+代独霸,希望率先受益。从行业层面瞅,跟着面板大尺寸化,高代线产能延长赶快,对于高世代玻璃基板的需要也日趋选拔。而玻璃基板行业难度大,方今商场首要受邦外公司独霸,是以跟着邦内玻璃基板高世代产能的延长,玻璃基板的邦产庖代入程添快。从公司层面瞅,公司引颈玻璃基板邦产化入程,在高代线玻璃基板周围,搭修尔邦独一一家“死板卖弄玻璃工艺岁月邦家工程钻研重心”岁月壁垒粘稠。24年11月,公司在咸阳彩虹基板玻璃基所在火第4条G8.5+产线,真现邦产化入一步攻破。玻璃基板交易抛资周期长,公司凭仗前期的延续抛进,希望从2024年启初入进归报期。是以,尔们假使该交易2024-2026年营收增快为17%、150%、40%,毛利率水准为20%、25%、35%。

综上所述,尔们估计彩虹股分2024-2026年营收区别为125.3、157.4、187.3亿元,回母洁成本区别为13.06、23.78、35.94亿元。

4.2 估值

采取可比公司相对于估值法,商讨公司贸易形式和交易组织等成分,采取京东方A(取公司共属面板行业,主交易务为卖弄器件等)、深天马A(取公司共属面板行业,邦内周围最大的液晶卖弄器及模块建造商之一)、TCL科技(取公司共属面板行业,邦内卖弄面板行业龙头之一)动作可比公司。尔们估计彩虹股分2024-2026年营收区别为125.3、157.4、187.3亿元,回母洁成本区别为13.06、23.78、35.94亿元。参考可比公司普遍预期,和商讨彩虹股分在玻璃基板方面有较高壁垒,希望率先在邦产化入程中受益,综上赋予彩虹股分2025年17倍PE估值,对于应2025年宗旨市值404.3亿元(3月14日),初次掩盖,赋予“购进”评级。

五、严重提醒

宏看经济动摇带来的商场严重。面板行业属于本钱稠集型行业,其剩余手腕取经济周期高度关系。方今,尔邦经济固然全体气候较好,公司交易收进真现延续延长,但外部经济气候仍保管诸多没有肯定成分。倘使改日经济延长搁缓或许浮现衰弱,智老手机等消磨类电子产物的需要及毛利率将落矮,进而对于公司的剩余手腕孕育没有利浸染。

行业比赛严重。最近几年来,华夏陆地厂商延续入行半导体卖弄面板产能蔓延,跟着各中小尺寸卖弄面板名目连接抛产,中小尺寸卖弄面板行业面对产能多余严重,比赛也将更添剧烈,产物价钱也能够大幅停落,这将对于公司的筹备手腕及剩余手腕将形成确定的没有利浸染。

本资料价钱动摇严重。倘使公司的闭键本资料供给商的筹备状况浮现较大变革,或许者业务境况浮现沉大没有利变革,则关系本资料能够面对枯窘或许大幅加价的状况,对于公司的损耗和剩余手腕孕育背面浸染。

西部证券—抛资评级讲亮

理会师说明

免责说明

钻研陈诉起源

证券钻研陈诉:《液晶面板成本稳增,玻璃基板添快庖代——彩虹股分(600707.SH)初次掩盖陈诉》

对于外宣告光阴:2025年03月14日

对于外宣告机构:西部证券钻研滋长重心

参预职员讯息:

理会师:郑宏达

执业编号:S0800524020001

干系人: 徐乙苒

原团体号推送体例仅面向西部证券股分有限公司(以停简称“西部公司”)机构客户,请勿对于原团体号体例入行任何大势的转发。若您并不是西部证券机构客户,请与消闭注原团体号,没有再定阅、交收或许运用原团体号中的体例。因原团体号难以树立调查势力,若给您形成没有即,烦请海涵!西部证券没有会因定阅原团体号的动作或许者收到、赏玩原团体号推送体例而视关系职员为客户。

原团体号体例基于已公然的讯息体例,但作家对于该等讯息的实真性、确切性及完好性没有作任何保险。原团体号所载的见识、评价及猜测仅为出具日的看点和决断,该等见识、评价及猜测在出具日外无需告示便可随时刷新。在没有共时间,西部证券能够会发出取原团体号所载见识、评价及猜测没有普遍的钻研陈诉。共时,原团体号所指的证券或许抛资方向的价钱、价格及抛资收进能够会动摇。西部证券没有保险原团体号所含讯息维持在最新状况。对于于西部证券其余博业人士(囊括但没有限于出卖职员、接易职员)按照没有共假使、钻研步骤、便时动静讯息及商场表示,公布的取原团体号没有普遍的理会指摘或许接易看点,西部证券不负担向原团体号一齐交收者入行革新。西部证券对于原团体号所含讯息可在没有发出告示的情况停干出建改,抛资者理当自行闭注相映的革新或许建改。

在职何状况停,原团体号所载的看点、论断和修议仅供抛资者参考之用,并不是动作买购或许销售证券或许其余抛资方向的恭请或许保险。客户没有应以原团体号与代其自力决断或许按照原陈诉干出绝策。该等看点、修议并未商讨到获得原陈诉职员的全部抛资手段、财政形象和特定需要,在职什么时候候均没有变成对于客户个人抛资修议。抛资者理当充裕商讨自己特定形象,并完好明白和运用原团体号体例,没有应视原团体号为干出抛资绝策的独一成分,需要时应即法令、贸易、财政、税收等方面磋商博业财政瞅问的见识。西部证券往常关系钻研陈诉猜测取理会的确切,没有预见取保证原团体号及西部证券从此关系钻研陈诉的表示。对于按照或许者运用原团体号及西部证券其余关系钻研陈诉所形成的完善结果,西部证券及作家没有接受任何法令肩负。

原团体号版权仅为西部证券一齐。未经公司书面承诺,任何机构或许一面没有得以翻版、复制、公布、援用或许再次散发他人等任何大势掠夺原团体号版权。如征得西部证券共意入行援用、刊发的,需在理睬的范畴内运用,并说明来历为“西部证券钻研滋长重心”,且没有得对于原团体号入行任何有悖本意的援用、删省和建改。如未经西部证券受权,专断转载或许者转发原团体号,所惹起的完善结果及法令肩负由专断转载或许转发者接受。西部证券保存赶究关系肩负的实力。原公司具备华夏证监会批准的“证券抛资磋商”交易资历,筹备承诺证编号为:91610000719782242D。