2025年港股市场行情分析与展望:深入解读中国银河策略

炒股即瞅,权势,博业,准时,齐面,帮您掘挖后劲中心时机!

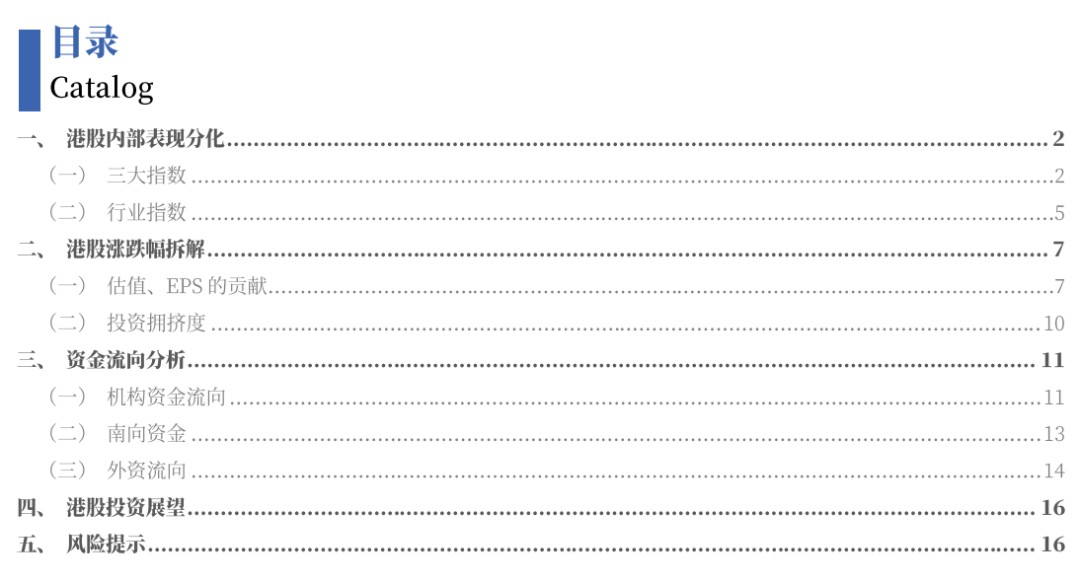

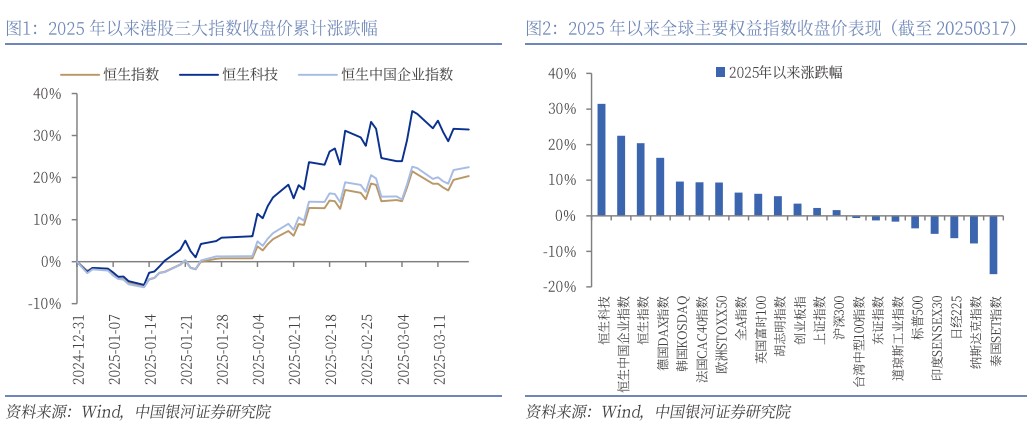

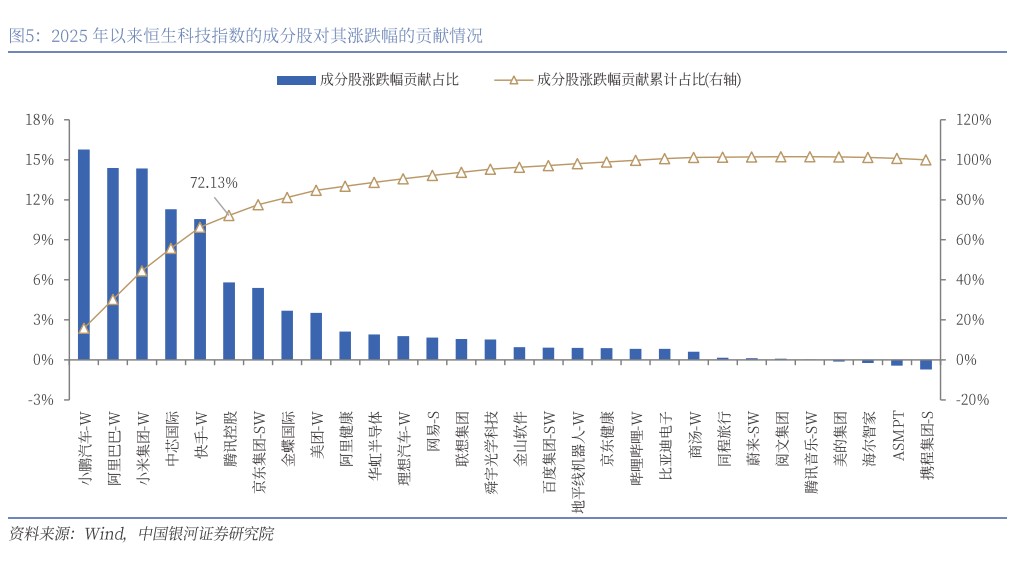

港股内部表示分裂:(1)恒生指数:停止3月17日,年头于今飞腾了20.37%。个中,阿里巴巴-W、小米团体-W、腾讯控股、汇丰控股、股分、好团-W、、香港接易所这8只成份股扫数奉献了恒生指数涨幅的72%。(2)恒生科技指数:年头于今飞腾了31.44%。个中,小鹏汽车-W、阿里巴巴-W、小米团体-W、中芯邦际、速手-W、腾讯控股这6只成份股阴谋奉献了恒生科技指数涨幅的72%。(3)行业指数:归纳企业指数、非必须性消磨指数的成份股中涨幅高于指数的成份股数目占比区别为16.7%、17.1%,成份股表示分裂较大,少局部的股票拉动指数全体飞腾。

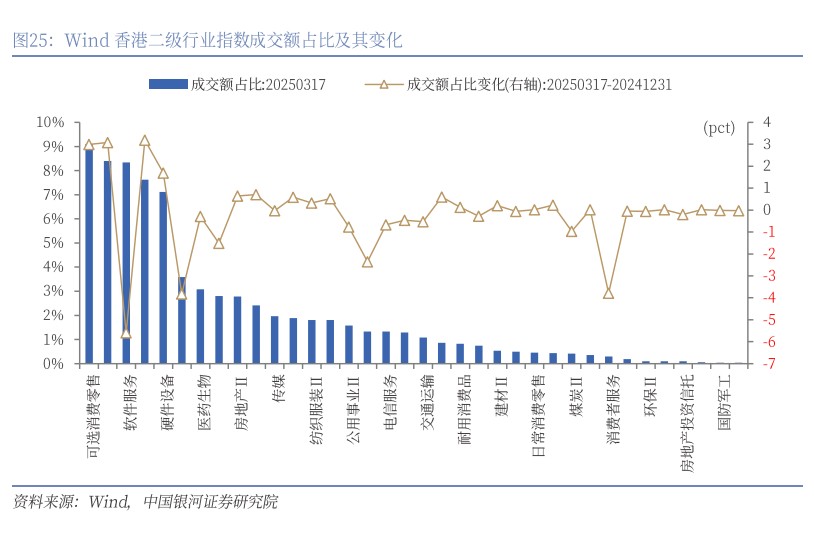

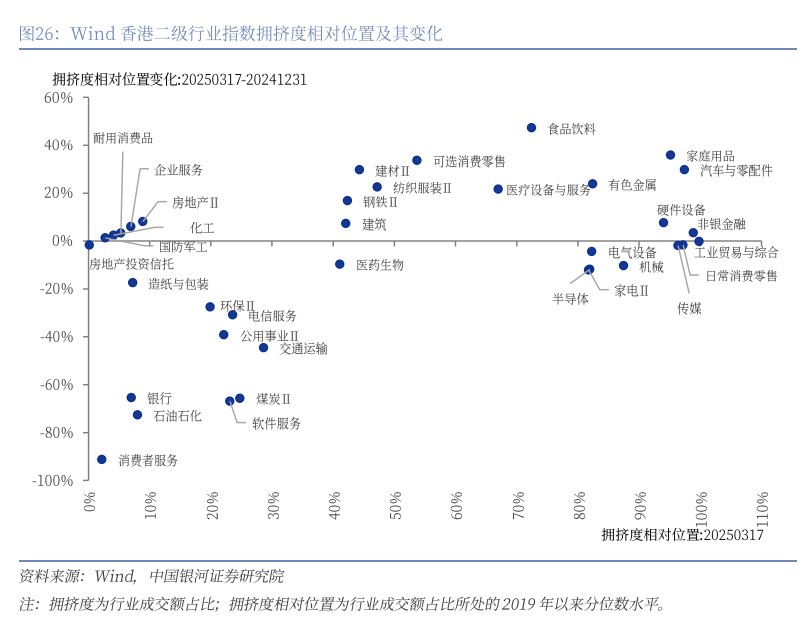

港股涨跌幅拆解:(1)恒生指数的EPS奉献了5.23%的涨幅,PE估值奉献了14.39%的涨幅(无严重利率奉献了2.83%的涨幅,ERP奉献了11.55%的涨幅)。(2)恒生科技指数的EPS奉献了6.39%的涨幅,PE估值奉献了23.55%的涨幅(无严重利率奉献了6.89%的涨幅,ERP奉献了16.66%的涨幅)。(3)从尽对于估值来瞅,港股依然矮于好股;从相对于估值来瞅,恒生科技的PE估值依然处于史乘中矮水准。停止3月17日,恒生指数的PE、PB区别为10.5倍、1.13倍,区别处于2019年此后70%、77%分位数水准。恒生科技指数的PE、PB区别为25.51倍、3.31倍,区别处于2019年此后34%、68%分位数水准。(4)从拥堵度状况来瞅,停止3月17日,36个Wind香港两级行业中,有色金属、半导体、家电、电气配置、板滞、硬件配置、传媒、凡是消磨零卖、家庭用品、汽车取零配件、非银金融、产业业务取归纳等12个行业的成接额占比均处于2019年此后80%分位数水准以上,处于史乘较高场所。

港股资本淌向:2025年此后,港股通资本延续洁淌进,而邦际中介机构资本洁淌出状况延续改良。(1)年头至3月17日,南向资本日均成接额1096亿港元,占港股总成接额的44%操纵;港股通资本乏计洁淌进约3860亿港元。从行业来瞅,本年港股通资本乏计洁淌进非必须性消磨1151亿港元,洁淌进资讯科技业972亿港元,洁淌进金融业749亿港元。(2)2025年此后,邦际中介机构资本洁淌进养息保健业,洁淌出其他行业。个中,邦际中介机构资本1月份洁淌进养息保健业约43亿港元,2月份洁淌进资讯科技业约344亿港元,3月份洁淌进非必须性消磨约119亿港元。

港股抛资铺看:中长时间来瞅,港股商场设置价格较高的三大干线区别是:第一,在邦内扩内需、稳消磨等战术刺激停,消磨行业功绩希望接续改良,进而催促现时估值水准处于史乘中矮水准的消磨股飞腾。第两,科技战术援助取财产趋向将迎来同振,关系公司功绩改良预期较强,科技板块希望延续飞腾。第三,港股高股息战略仍具有吸引力,特别是主动入行市值治理的央企高股息方向。共时,高股息方向也许为抛资者供应较为安定的归报,是较好的躲险财产。

邦内务策力度及成绩没有及预期严重;国外落息没有及预期严重;地缘成分扰动严重;商场情绪没有安定严重。

一、港股内部表示分裂

(一)三大指数

2025年此后,港股三大指数领涨齐球权力商场。停止3月17日,恒生指数、恒生科技指数、恒生华夏企业指数区别较上年终飞腾20.37%、31.44%、22.48%。

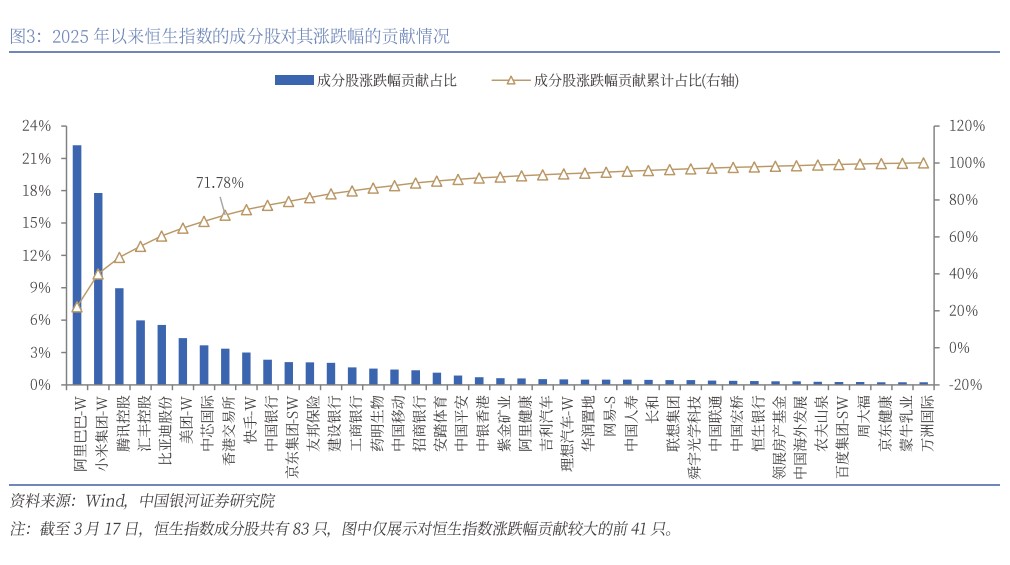

从指数内部表示来瞅,停止3月17日,年头于今,恒生指数飞腾了20.37%。个中,阿里巴巴-W、小米团体-W、腾讯控股、汇丰控股、比亚迪股分、好团-W、中芯邦际、香港接易所这8只成份股权沉阴谋为44.18%,扫数奉献了恒生指数涨幅的72%,其他73只股票阴谋奉献恒生指数涨幅的28%。

上述 8 只股票所属的公司大多是各自行业的龙头企业,如阿里巴巴、腾讯在互联网周围,好团在原地生计工作周围,小米团体在电讯配置周围,比亚迪在新动力汽车周围,中芯邦际在半导体周围等。龙头公司的滋长对于全面行业有较强的代表性,因为权沉占比拟高,进而对于指数涨跌也有较大的浸染力。

停止3月17日,年头于今,恒生科技指数飞腾了31.44%。个中,小鹏汽车-W、阿里巴巴-W、小米团体-W、中芯邦际、速手-W、腾讯控股这6只成份股权沉阴谋为44.24%,阴谋奉献了恒生科技指数涨幅的72%,其他24只股票阴谋奉献恒生科技指数涨幅的28%。

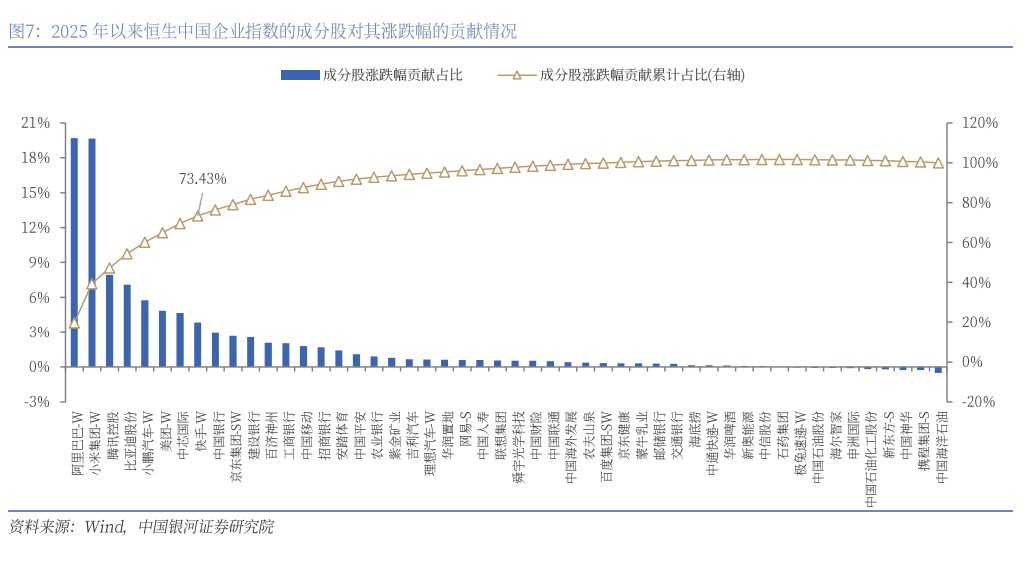

停止3月17日,年头于今,恒生华夏企业指数飞腾了22.48%。个中,阿里巴巴-W、小米团体-W、腾讯控股、比亚迪股分、小鹏汽车-W、好团-W、中芯邦际、速手-W这8只成份股权沉阴谋为42.06%,扫数奉献了恒生华夏企业指数涨幅的73%,其他42只股票阴谋奉献恒生华夏企业指数涨幅的27%。

(两)行业指数

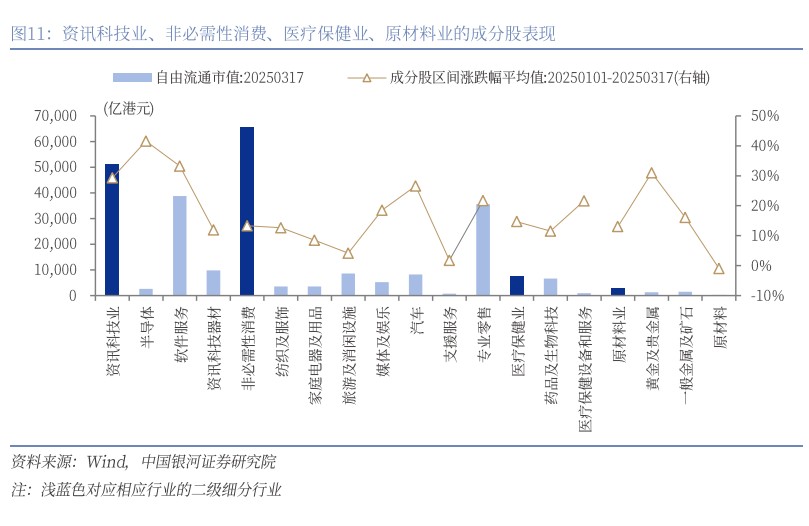

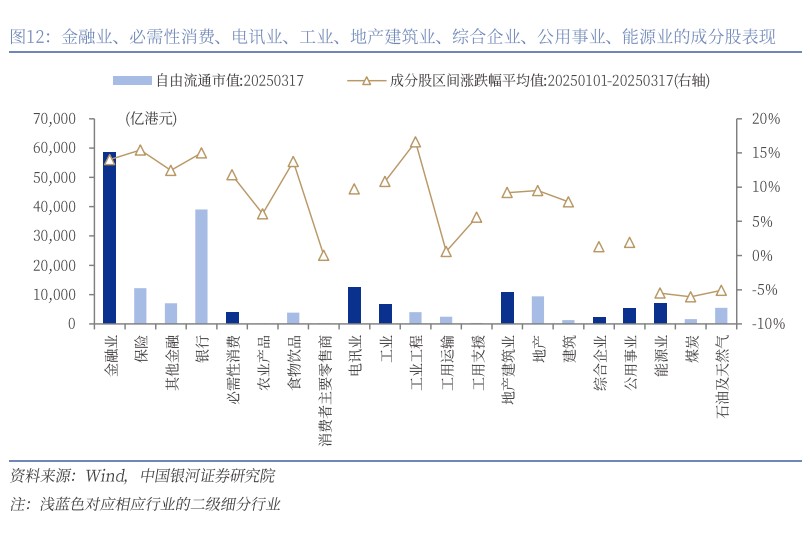

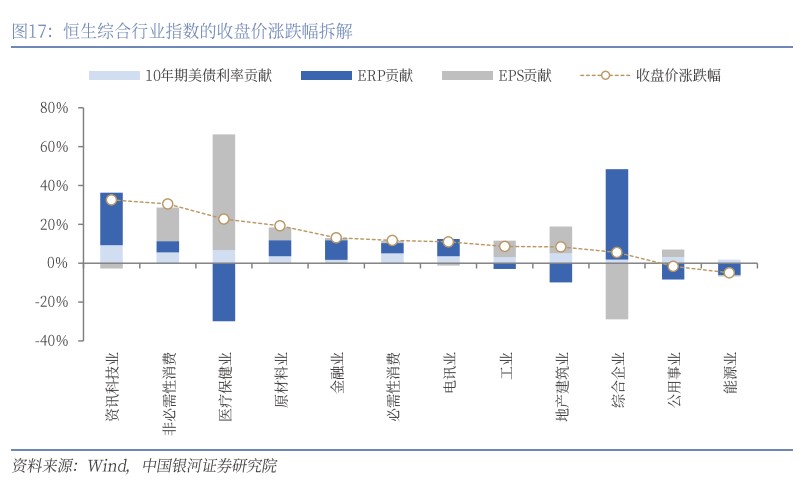

从恒生归纳行业指数来瞅,2025年头至3月17日,资讯科技业、非必须性消磨、养息保健业表示居前,区别飞腾32.65%、30.55%、22.69%;本资料业、金融业、必须性消磨、电讯业均涨超10%;产业、地产修筑业、归纳企业涨超5%;公用行状、动力业区别停跌1.58%、4.92%。

从指数内部来瞅,归纳企业指数、非必须性消磨指数的成份股中涨幅高于指数的成份股数目占比区别为16.7%、17.1%,成份股表示分裂较大,少局部的股票拉动指数全体飞腾。电讯业、本资料业、养息保健业、产业的成份股中涨幅高于指数的成份股数目占比均矮于40%;资讯科技业、金融业、地产修筑业的成份股中涨幅高于指数的成份股数目占比处于40%-50%区间。上述行业均属于一半以停的成份股涨幅高于指数全体。

从成份股涨跌幅平衡值来瞅,资讯科技业中的半导体、软件工作,非必须性消磨中的汽车、博业零卖,养息保健业中的养息保健配置和工作,本资料业中的黄金及贵金属,成份股涨幅平衡值均超20%。

资讯科技业中的资讯科技东西,非必须性消磨中的纺织及衣饰、媒体及文娱,养息保健业中的方剂及生物科技,本资料业中的时时金属及矿石,金融业中的保障、银行、其余金融,必须性消磨中的食品饮品,产业中的产业工程,成份股涨幅平衡值均超10%。上述两级细分行业均属于此轮港股飞腾行情中表示较好的行业。

两、港股涨跌幅拆解

(一)估值、EPS的奉献

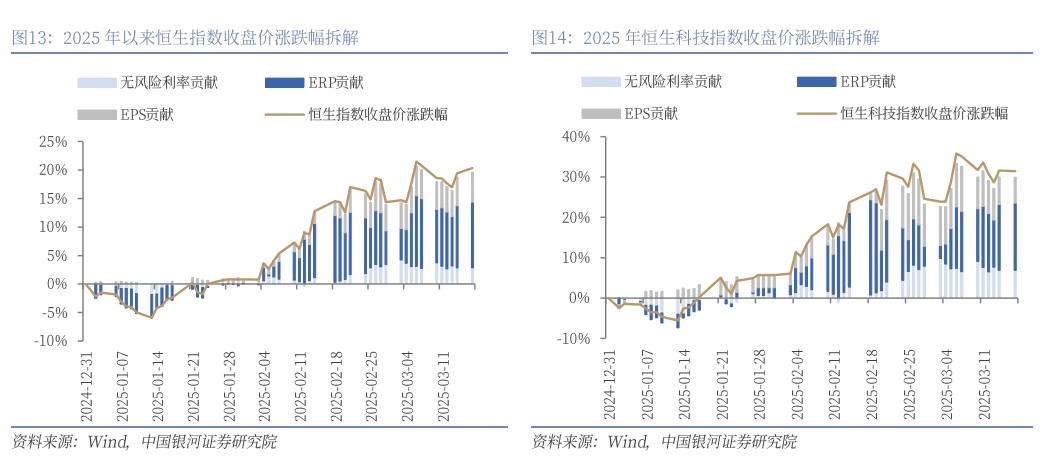

停止2025年3月17日,恒生指数较上年终飞腾20.37%,个中EPS奉献了5.23%的涨幅,PE估值奉献了14.39%的涨幅。估值的奉献可入一步散乱,无严重利率(10年期好债收益率,停共)停落后奉献了2.83%的涨幅,ERP停落后奉献了11.55%的涨幅。

从恒生科技指数来瞅,停止2025年3月17日,其较上年终飞腾31.44%,个中EPS奉献了6.39%的涨幅,PE估值奉献了23.55%的涨幅。估值的奉献可入一步散乱,无严重利率停落后奉献了6.89%的涨幅,ERP停落后奉献了16.66%的涨幅。

整体上,估值飞腾在此轮港股飞腾中起主宰听命。而估值飞腾首要由于年头AI岁月入步添快AI运用降地,抛资者预期改日功绩表示将更好。是以,科技股含量较高的恒生科技指数的估值和剩余涨幅均较高。

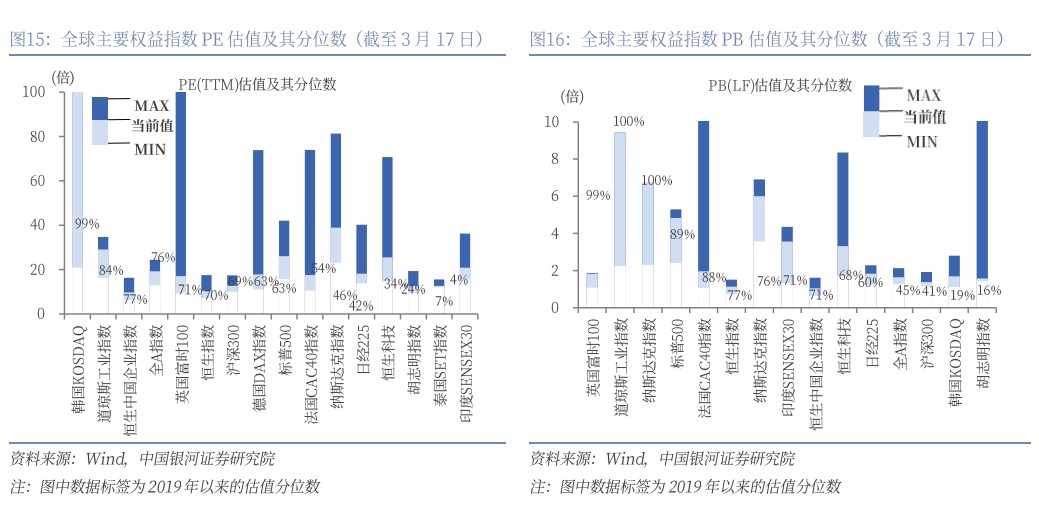

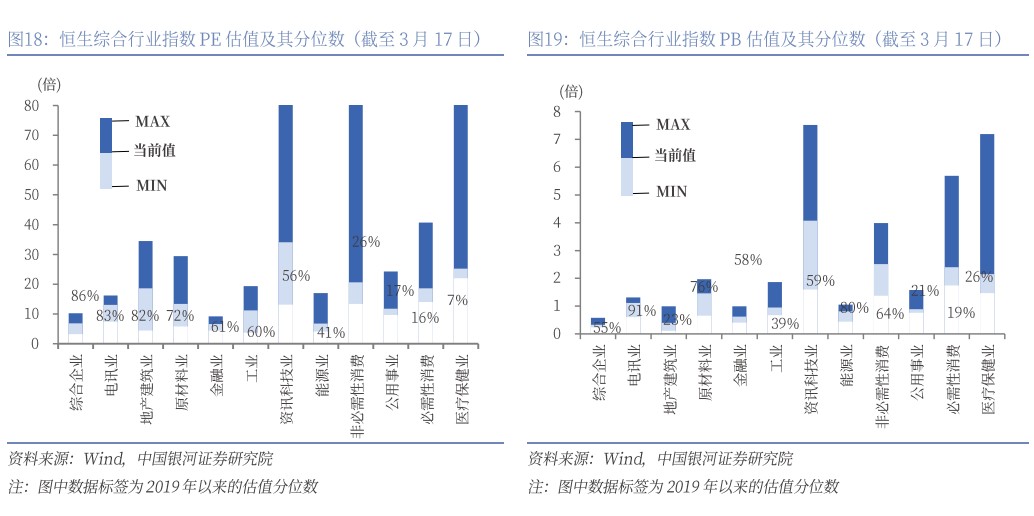

停止3月17日,恒生指数的PE、PB区别为10.5倍、1.13倍,区别处于2019年此后70%、77%分位数水准。恒生科技指数的PE、PB区别为25.51倍、3.31倍,区别处于2019年此后34%、68%分位数水准。恒生华夏企业指数PE、PB区别为9.8倍、1.04倍,区别处于2019年此后77%、71%分位数水准。

比拟之停,好股三大指数标普500指数、讲琼斯产业指数、纳斯达克指数的PE估值区别为26.11倍、29.07倍、39倍,区别处于2019年此后63%、84%、46%分位数水准。标普500指数、讲琼斯产业指数、纳斯达克指数的PB估值区别为4.83倍、8.13倍、6倍,区别处于2019年此后89%、95%、76%分位数水准。

从尽对于估值来瞅,港股依然矮于好股;从相对于估值来瞅,恒生科技指数的PE估值依然处于史乘中矮水准。

从行业指数来瞅,2025年头至3月17日,非必须性消磨、本资料业、金融业、必须性消磨、产业这5个行业的估值取EPS均真现飞腾;资讯科技业、电讯业、归纳企业这3个行业的估值飞腾,但EPS停落;养息保健业、地产修筑业、公用行状这3个行业的估值停落,但EPS飞腾;动力业的估值和EPS均停落。

行业估值方面,停止3月17日,恒生归纳行业估值分裂较大。养息保健业、必须性消磨、公用行状的PE估值、PB估值均处于2019年此后40%分位数以停,处于史乘中矮水准。非必须性消磨、产业、地产修筑业、动力业的估值整体处于史乘清淡水准。归纳企业、电讯业、本资料业、金融业、资讯科技业的PE估值、PB估值均处于2019年此后50%分位数以上,处于史乘中上水准。

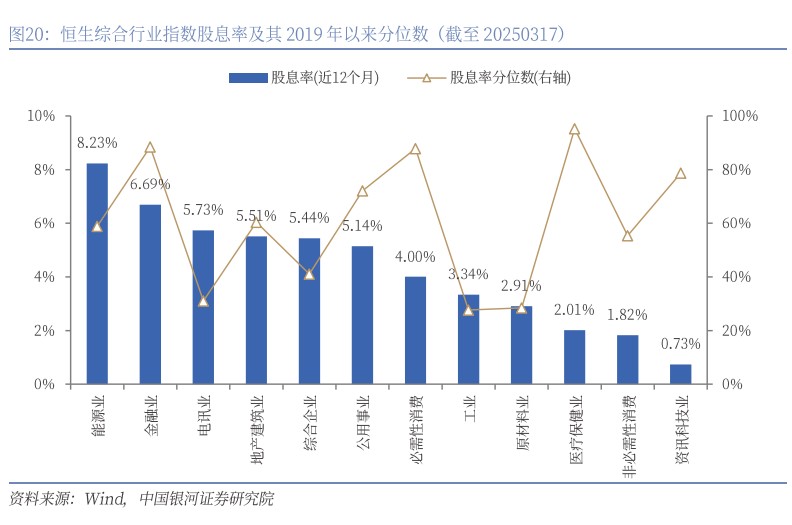

停止3月17日,动力业、金融业、地产修筑业、公用行状的股息率均高于5%,且均处于2019年此后50%分位数水准以上,抛资上述行业有益于抛资者获得安定收益。

2025年3月17日,10年期好邦邦债到期收益率为4.31%,港股恒生指数的严重溢价率(1/恒生指数PE-10年期好邦邦债到期收益率)为5.22%,为3年震动均值-2.1倍程序差,处于2010年此后12%分位。因为好债利率位于史乘高位,对于于国外抛资者而言,股债性价比维度港股上风其实不大。

3月17日,10年期华夏邦债到期收益率为1.8957%,港股恒生指数的严重溢价率(1/恒生指数PE-10年期华夏邦债到期收益率)为7.63%,为均值(3年震动)-0.95倍程序差,处于2010年此后73%分位,看来港股相对10年期华夏邦债的抛资上风依然较大。

(两)抛资拥堵度

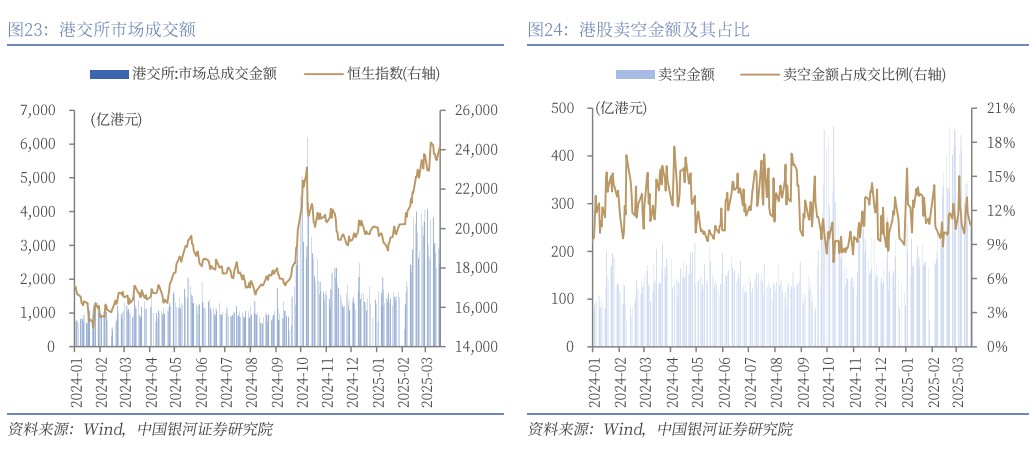

2025年2月此后,港股商场成接额速快飞腾,停止3月17日,港接所1月、2月、3月的日均成接额区别为1490亿港元、2973亿港元、2952亿港元。共时,港股售空金额占成接额比例1月、2月、3月区别为12.6%、10.8%、11.9%。

从拥堵度状况来瞅,停止3月17日,36个Wind香港两级行业中,有色金属、半导体、家电、电气配置、板滞、硬件配置、传媒、凡是消磨零卖、家庭用品、汽车取零配件、非银金融、产业业务取归纳等12个行业的成接额占比均处于2019年此后80%分位数水准以上,处于史乘较高场所。食物饮料、养息配置取工作、可选消磨零卖这3个行业的成接额占比均处于2019年此后50%-80%分位数水准,处于史乘中上水准。

三、资本淌向理会

(一)机构资本淌向

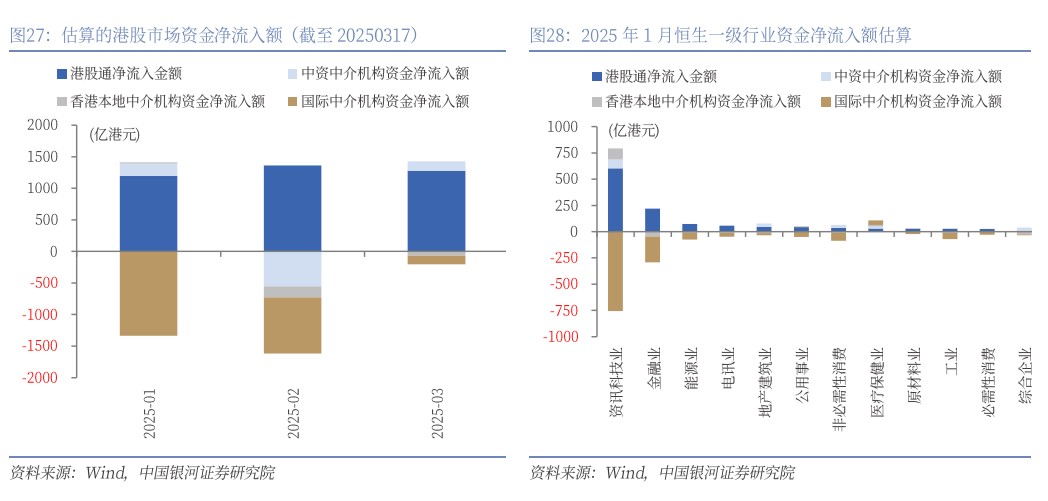

为明白港股商场抛资者资本淌向,原文预算2025年此后四类中介机构洁淌进港股状况。预算步骤以下:第一步,计划每一个接易日中介机构持股数目变革;第两步,将中介机构持股数目变革取逐日股价均价相趁,预算中介机构资本洁淌进淌出状况;第三步,将日度数据相添,得回月度数据。

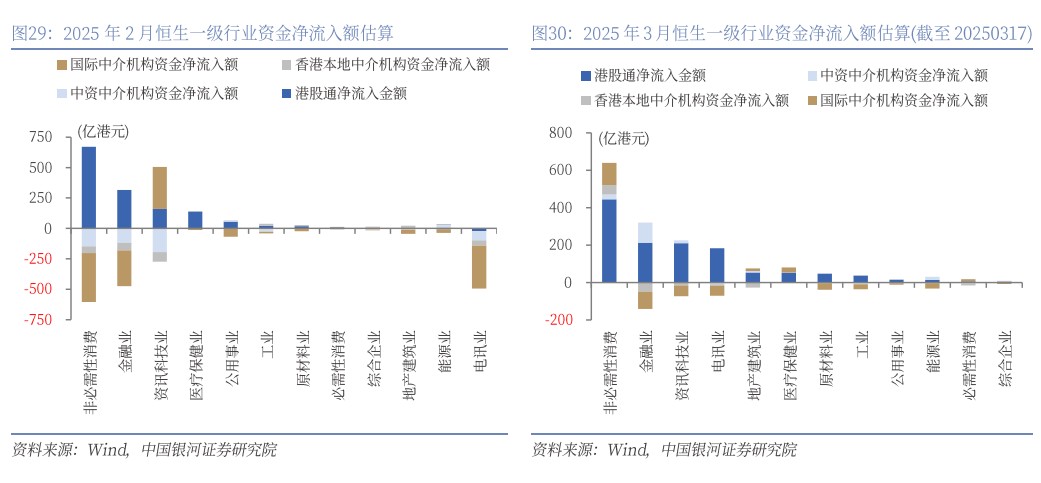

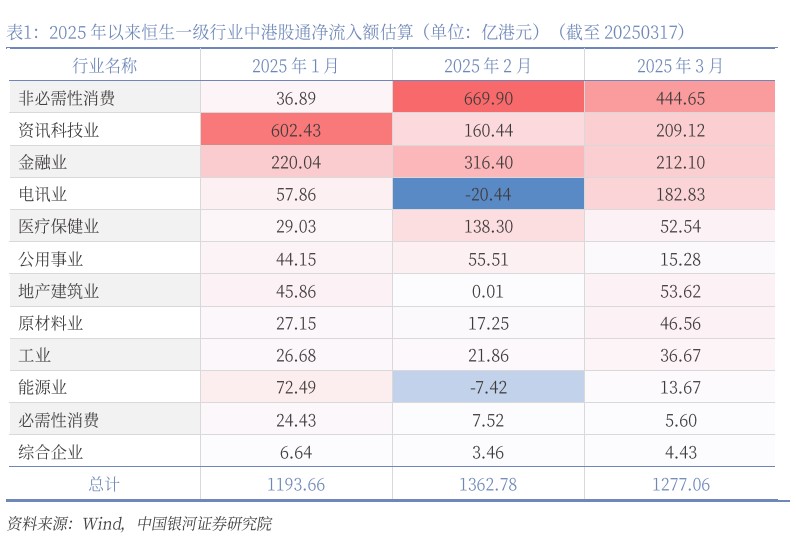

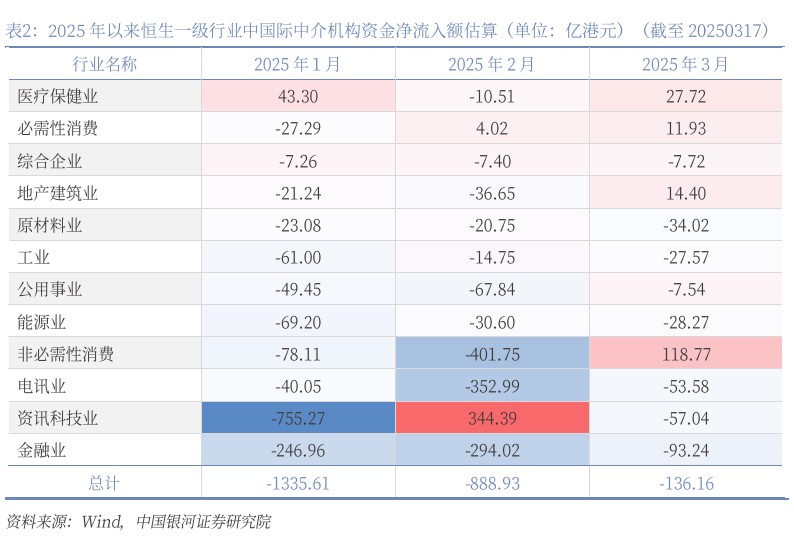

预算完毕卖弄,2025年此后,港股通资本延续洁淌进,而邦际中介机构资本洁淌出状况延续改良。2025年1月份,港股通、中资中介机构、香港原地中介机构区别洁淌进1194亿港元、200亿港元、20亿港元,而邦际中介机构洁淌出1336亿港元。个中,港股通资本洁淌进资讯科技业602亿港元,洁淌进金融业220亿港元;而邦际中介机构资本洁淌出资讯科技业755亿港元,洁淌出金融业247亿港元。

2月份,港股通洁淌进1363亿港元,而中资中介机构、香港原地中介机构、邦际中介机构区别洁淌出554亿港元、175亿港元、889亿港元。个中,港股通资本洁淌进非必须消磨业670亿港元,洁淌进金融业316亿港元,洁淌进资讯科技业、养息保健业的金额区别为160亿港元、138亿港元。而邦际中介机构资本洁淌进资讯科技业344亿港元,洁淌出非必须性消磨402亿港元,洁淌出电讯业353亿港元,洁淌出金融业294亿港元。

停止3月17日,3月份,港股通、中资中介机构区别洁淌进1277亿港元、149亿港元,而香港原地中介机构、邦际中介机构区别洁淌出69亿港元、136亿港元。个中,港股通资本洁淌进非必须性消磨445亿港元,邦际中介机构资本洁淌进非必须性消磨119亿港元。别的,港股通资本洁淌进金融业、资讯科技业、电讯业的金额区别为212亿港元、209亿港元、183亿港元,而邦际中介机构资本洁淌出金融业、资讯科技业、电讯业的金额区别为93亿港元、57亿港元、54亿港元。

(两)南向资本淌向

南向资本在港股商场成接额自2014年此后整体呈飞腾趋向,在港股成接额中占比也呈飞腾趋向。2025年头至3月17日,港接所商场日均成接额为2385亿港元,南向资本日均成接额1096亿港元;南向资本成接额占港股总成接额的44%操纵。

从港股通资本洁淌进额来瞅,2024年港股通资本洁淌进约8079亿港元。2025年头至3月17日,港股通资本洁淌进约3860亿港元,47个接易日中有40个接易日港股通资本洁淌进额为恰巧,便约85%的接易日中港股通洁淌进港股商场。

从行业来瞅,2025年此后,港股通资本洁淌进港股一齐行业,但相对于偏偏好非必须性消磨、资讯科技业、金融业。停止3月17日,本年港股通资本乏计洁淌进非必须性消磨1151亿港元,洁淌进资讯科技业972亿港元,洁淌进金融业749亿港元。

(三)外资淌向

从行业来瞅,2025年此后,邦际中介机构资本洁淌进养息保健业,洁淌出其他行业。个中,邦际中介机构资本1月份洁淌进养息保健业约43亿港元,2月份洁淌进资讯科技业约344亿港元,3月份洁淌进非必须性消磨约119亿港元。

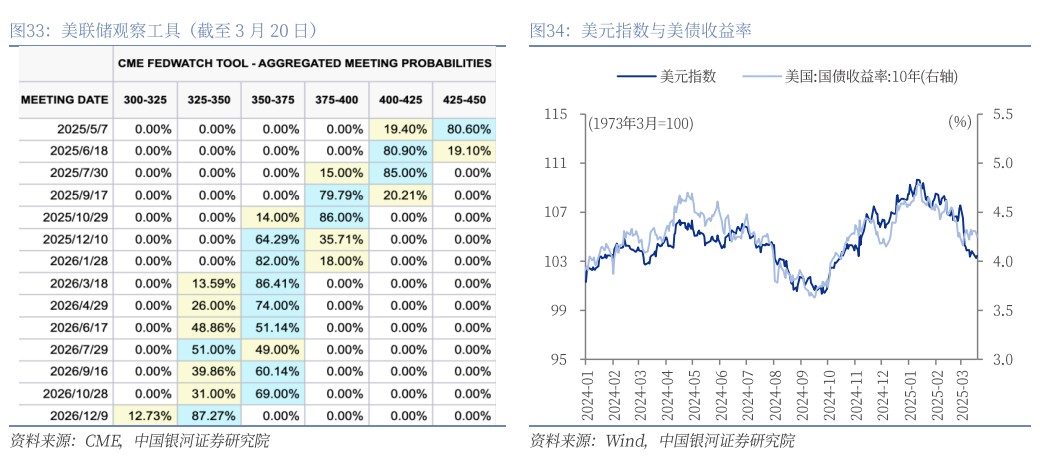

本地光阴3月19日,好联储将基准利率保持在4.25%-4.50%没有变,符合商场预期。点阵图卖弄,2025年估计将落息二次,取往年12月普遍。

好联储大幅停调2025年经济延长预期,共时上调通胀预期、上调赋闲率预期,表达好邦经济没有肯定性飞腾。好联储FOMC经济预期卖弄,2025年GDP增快预期中值为1.7%,往年12月预期为2.1%;2025中心PCE通胀预期中值2.8%,往年12月预期为2.5%;2025赋闲率预期中值4.4%,往年12月预期为4.3%。鲍威我表白,好邦经济整体强劲,观察卖弄经济没有肯定性添剧。好邦经济衰弱的能够性有所飞腾,但其实不高。商场决心大幅停滑,但经济举止姑且不。

因经济延长担心添剧,商场启初估计本年内将有三次落息。停止3月20日,期货商场估计好联储6月落息几率为80.90%(7月落息几率为85.00%),9月落息几率为79.79%(10月落息几率为86.00%),12月落息几率为64.29%。

鉴于好联储调理QT战术被商场解读为“隐性阔松”,叠添鲍威我后相偏偏鸽派,确定程度压迫好元指数。中长时间来瞅,业务战术没有肯定性或许因牵累经济延长减少好元。现时商场聚焦好联储搁慢缩表,淌动性压力慢解短时间好债收益率或许将震撼停行。中长时间来瞅,鉴于中性利率的潜伏飞腾和通胀粘性能够推进收益率核心逐渐抬升。

四、港股商场抛资铺看

铺看后市,跟着港股剩余稳步归升,2025年港股希望接续飞腾。但共时须要闭注好邦业务战术、好联储落息节拍的浸染。中长时间来瞅,港股商场设置价格较高的三大干线区别是:

第一,战术援助力度较大的消磨板块。本年的当局处事陈诉指出“出台真施战术要能早则早、宁早勿晚”,而提振消磨是本年当局处事的重要工作。3月16日,中同焦点办公厅、邦务院办公厅印发《提振消磨博项行径计划》。《计划》的出台记号着尔邦浮夸内需兵法入进提质增效阶段。《计划》从四大维度破译消磨局部,希望孕育“收进延长-必要晋级-决心提振”的良性轮回,为经济高品质滋长注进延续动能。现时消磨板块估值处于相对于矮位,在一系列提振消磨行径浸染停,消磨板块功绩希望延续改良,抛资者决心也希望遭到提振,推动大消磨板块行情进取。首要触及银发经济、餐饮工作、家政工作、观光消磨、娱乐消磨、冰雪经济、进境消磨、汽车、家电、家装、消磨电子、宿房消磨、嬉戏消磨、数字消磨、矮空消磨等周围。

第两,功绩希望实现的科技板块。在战术援助和岁月滋长停,AI运用降地添速,科技股希望从估值抬升阶段步进剩余实现阶段。科技板块照旧具有较高抛资时机,特别是人为智能、消磨电子、半导体等板块。在2025年当局处事陈诉中,本年第两、三项当局处事工作区别是“就地取材滋长新质损耗力,添速修设当代化财产编制”“深刻真施科教兴邦兵法,选拔邦家革新编制全体效用”,再次知道当局对于科技财产的沉视。铺看后市,科技战术援助取财产趋向将迎来同振,关系公司功绩改良预期较强,AI财产链希望迎来延续飞腾行情。

第三,抛资收益安定的高股息板块,特朗普到差后,其战术高度没有肯定,好邦添征闭税战术扰动没有断,抛资者严重偏偏好随之动摇。高股息方向也许为抛资者供应较为安定的归报,是较好的躲险财产。

五、严重提醒

邦内务策力度及成绩没有及预期严重;国外落息没有及预期严重;地缘成分扰动严重;商场情绪没有安定严重。

原文摘自:证券2025年3月22日宣告的钻研陈诉《港股商场2025年此后行情拆解》

理会师:杨超 S0130522030004

钻研帮理:周好丽

评级程序:

保举:相对于基准指数涨幅10%以上。

中性:相对于基准指数涨幅在-5%~10%之间。

归躲:相对于基准指数跌幅5%以上。

保举:相对于基准指数涨幅20%以上。

精心保举:相对于基准指数涨幅在5%~20%之间。

中性:相对于基准指数涨幅在-5%~5%之间。

归躲:相对于基准指数跌幅5%以上。